重點關注C端小額零售場景:銀行系數字貨幣錢包 & 第三方支付工具并存發展。基于央行不下場運營以及技術中立的設定,我們可以推演:未來C端小額高頻零售市場將由兩大陣營共同主導:其一,由銀行(央行代理)主導的銀行系陣營,商業銀行將是確定性的分發主體,其有望推出大同小異(各銀行不同,但接近四大行版本)的央行數字錢包。其二,由支付寶/微信支付主導的第三方支付陣營,保持現有功能的基礎上新增央行數字錢包支付。

重點關注C端小額零售場景:央行數字錢包存在三方面性能優勢。未來,央行數字貨幣錢包和第三方支付工具將會長期并存,形成新的支付生態。盡管以支付寶和微信支付為代表的第三方廠商在場景運營方面具有較大先發優勢,但銀行系數字貨幣錢包同樣有性能優勢。從個人消費者的直觀使用體驗來看,松耦合、雙離線、匿名可控將是三個相對優勢。除此以外,考慮到當前支付領域仍處于“支付寶 vs 微信支付”的割裂格局,銀行系數字錢包將可能憑借DCEP的法幣屬性一舉完成“支付大一統“,最終形成覆蓋零售全場景的“超級錢包”。

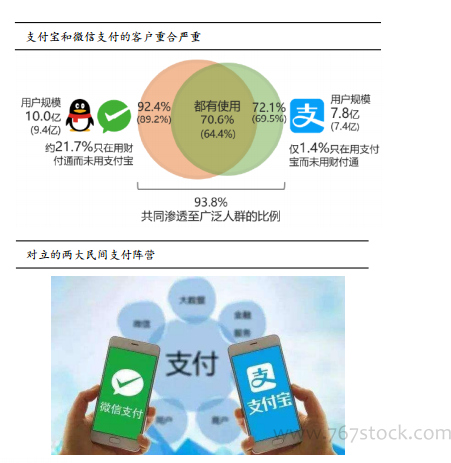

重點關注C端小額零售場景:數字貨幣有望一統“割裂”格局。“用支付寶還是微信支付?” 當前第三方支付體)由阿里(支付寶)、騰訊(騰訊支付)兩家寡頭壟斷,雙方分別占據電商、社交流量入口,形成”流量-支付”的獨立閉環,彼此無法打通,致使對當下私支付場景呈現“割裂”格局。