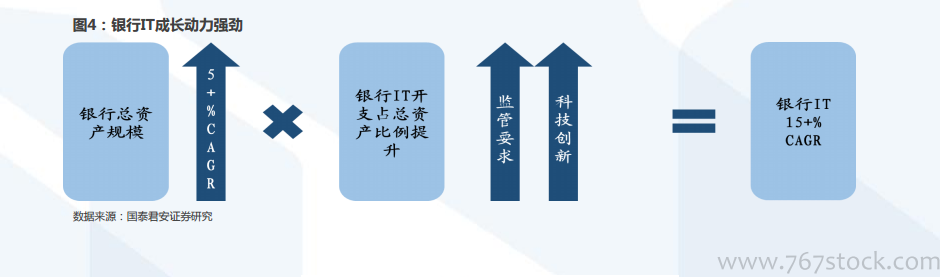

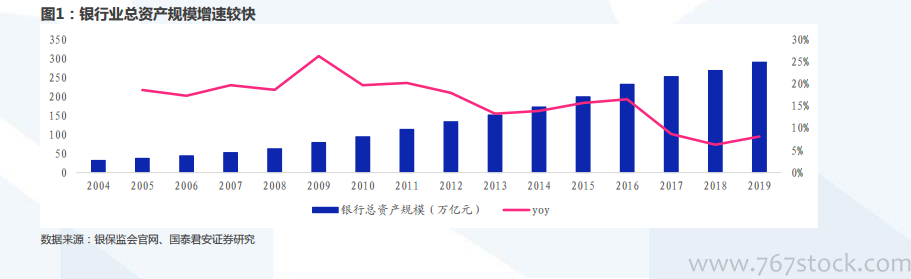

中國銀行業總資產增長將進一步擴大銀行IT的市場空間。中國銀行業總資產規模自2004年以來保持高速增長,近些年有所回落,但也保持5%以上的高增速。此外,為了應對新冠疫情對經濟帶來的沖擊,各國央行普遍采取量化寬松的政策,這也將推動銀行業總資產進一步增長。由于IT支出與行業總資產一般呈現正相關,因此總資產的增加或將增加銀行在IT方面的投資。

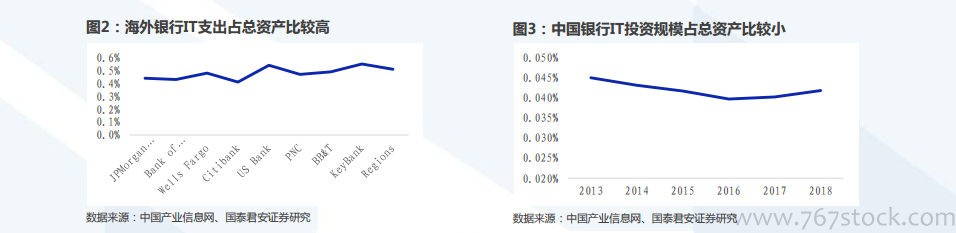

同海外銀行相比,中國銀行IT支出占總資產比較小,未來或將逐步縮小差距。據IDC統計,2013年到2018年中國銀行IT業投資規模從680.9億上升到1120.5億,進入千億級別市場,增速保持在10%左右。雖發展迅速,但對標海外市場還有上升空間。 2019年美國銀行IT支出100億美元,富國銀行90億美元,花旗80億美元。中信銀行IT支出為36億元,平安銀行31億元,光大銀行25億元。2019年摩根大通、花旗銀行、美國銀行等預計IT支出占總資產比在0.5%左右。國內銀行IT投資規模占總資產比的均值在0.04%左右,兩者相差12倍。未來國內銀行或將向國外同行靠近,提升IT支出占比。

銀行IT投入成長空間增上加增。首先,銀行自身每年以5%以上的增速在成長。監管的新要求以及對金融創新的開放態度,疊加新技術在銀行領域的不斷應用,推升銀行IT開支占總資產的比例不斷向國外同行靠攏。我們預計在二者增速疊加的基礎上,未來我國銀行IT的投入將保持15%的復合增長率。