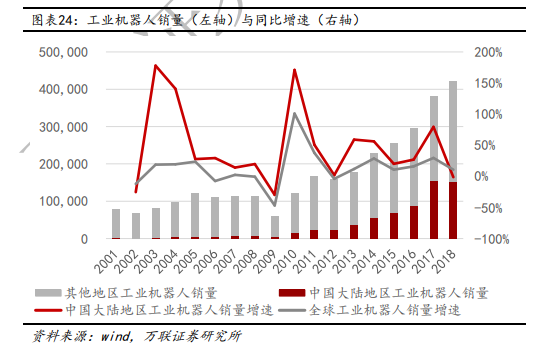

2010年后全球工業機器人銷量穩定增長,行業呈現一定的周期性。2008年的全球金融危機導致制造業投資推遲,工業機器人的銷量下降至2009年的6萬臺。2010年制造業投資釋放,工業機器人的銷量大幅提升至12萬。2013年到2018年的5年間,全球工業機器人的銷量從178,132臺上升至422,000臺,CAGR達到18.8%。工業機器人主要應用于制造業的擴產和自動化改造,因此工業機器人的銷量增速與制造業投資增速相似,也呈現出3-4年的周期特性。

從供給端看,疫情過后我國工業機器人行業快速回暖。2019年初我國制造業固定資產投資增速出現了較大幅度的下滑,從2018年的9.5%下滑至2019年1-4月的2.5%,同期我國工業機器人產量也出現了負增長。整個2019年我國的制造業投資增速一直維持在低位,工業機器人的產量也持續下滑,但降幅收窄的趨勢明顯。2020年在疫情過后我國工業機器人的產量快速恢復,上半年工業機器人產量大幅增長10.3%,行業回暖的信號明顯。

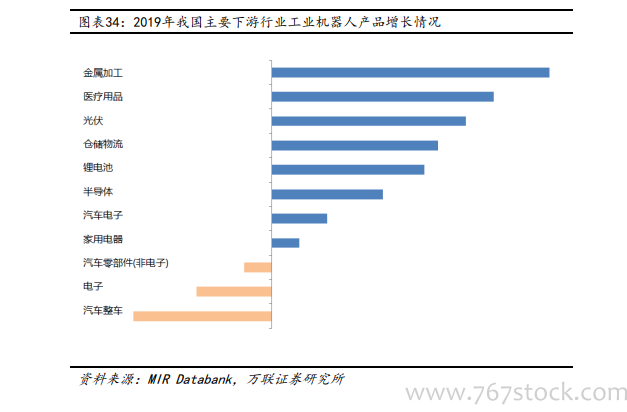

工業機器人加速向一般工業(非汽車行業)滲透。2019年汽車整車、零部件、電子行業對工業機器人的需求下滑,家電、汽車電子、半導體行業的需求上行但整體增速較低,而金屬加工、醫療、光伏、倉儲物流、鋰電等行業均實現了高速增長,工業機器人的下游應用領域更加多元。在2020年初新冠疫情造成的復工復產延期、物流運輸受阻等因素對下游行業造成了不同程度的影響,但也加速了工業機器人在物流、醫療用品等領域的應用。根據MIR的數據,預計2020年物流、醫療用品行業的工業機器人產品增長率分別為20%、26%,半導體、太陽能、鋰電領域的增長率預計也將在10%以上。