好萊塢采用“大投入、大制作、大營銷”戰略。有著超過 100 年發展歷史的美國好萊塢電影市場,直到近 20 年單片投資規模還因為進入中國市場而大幅拉升。其頭部集團雄厚的財政實力使得大制片廠對票房失利的承受力更強,也意味著可以進行更昂貴的賭博以贏取更大回報。2017 年美國八大電影制片公司的平均制作成本 6360 萬,電影營銷費用達到了 3435 萬美金。

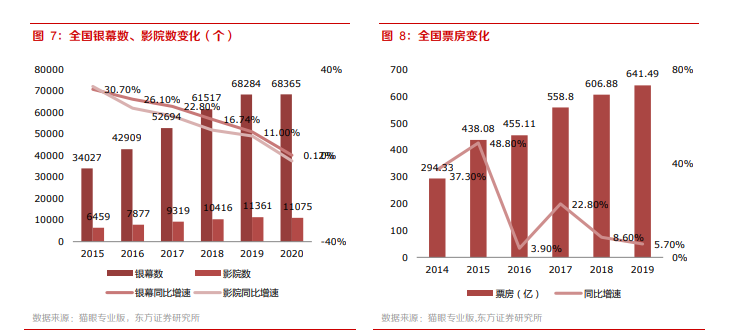

2015 年以來,中國院線影院數及銀幕數擴張雖有所趨緩,但整體保持了 10%以上的行業增速。而票房增速在 2018、2019 年卻低于此值,導致了院線 ROI 下滑。而 2020 年,疫情加速了中長尾影投公司出清,銀幕數和影院數首次出現下滑;現金流優異的頭部公司入場抄底,預期市場整合后頭部院線渠道的市場集中度和屏效都有望產生提升。

我們不難發現中國電影和上海電影的現金流狀況也好于其他院線。疫情加速了中小影投公司破產,現金流狀況好的頭部公司打響并購重組第一槍:3 月 9 日,上海電影發布公告稱,為了保障電影產業的健康有序發展,緩解長三角及周邊區域影院的經營壓力,并推動影院終端產業的整合,上海電影于 3 月 8 日與上影集團、上海精文投資有限公司(下稱精文投資)簽署《合資公司合同》,出資8000 萬元,共同投資設立上影資產管理(上海)有限公司。股權結構具體為,上影資產管理(上海)有限公司注冊資本 2 億元,上海電影、上影集團、精文投資分別持有公司 40%、30%、30%股份。