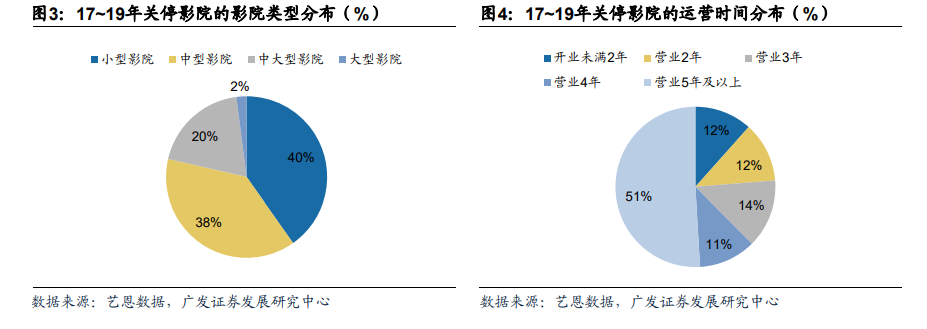

行業已進入存量清理階段,疫情或進一步加速關停。根據藝恩數據,2017~2019年期間,運營銀幕增速從28%高峰逐漸回落至10%左右,并保持下行趨勢。運營銀幕增速下滑主要原因包括:一方面,商業地產竣工同比減少(可建設資源下降),疊加影院盈利預期減弱(投建意愿下降),2017~2019年全國純新建銀幕數量分別為10095塊、9350塊和8856塊,已連續兩年下滑。另一方面,單銀幕產出下滑帶來影院的盈利能力弱化(過去三年總票房復合增速為6.4%),越來越多的長尾影院的經營性現金流轉負,全國關停影院數量正在快速提升。

票房集中度反映行業收入的集中。2007年票房CR3為45.1%,銀幕CR3為37.7%,此后直至2015年,票房CR3始終高于銀幕CR3約5pct。營收集中度高于銀幕集中度體現了頭部影院單銀幕產出更高。而2007-2015年票房CR3和熒幕CR3的同步提升體現了頭部影院營收的持續集中與改善。2016年銀幕CR3首次反超票房CR3,是因為主要位于大都會核心地段的AMC收購了主要位于鄉村和郊區的美國第四大院線Carmike,這使得AMC院線的影院分布更完整,但也拉低了AMC的平均單銀幕產出。2017年,票房CR3首次突破50%,營收的頭部集中效應持續增強。

中小影院持續退出市場。根據MPAA的統計,1~7塊銀幕的小型影院的銀幕數量從2003年的9643塊下降至2018年的4355塊,15年減少55%。擁有8塊以上銀幕的中大型影院的銀幕數量從26187塊上升至36220塊,15年增長38%。在小影院持續淘汰,影院大型化的同時,院線行業持續向頭部集中。