08 年-18 年黃金十年,票房年均 35%增長。中國電影在 2008 年到 2018 年這十年間,票房以年均 35%的速度節節高升,堪稱“黃金十年”。綜合統計國家新聞出版廣電總局電影局(現國家電影局)數據:2008 年中國電影票房收入首次進入全球前十名,2010 年起,中國電影總票房突破百億元,2013 年中國電影總票房高達 217 億元,到了 2015 年增長到 440 億元,而 2017 年突破 500 億,達到 559 億元的票房。

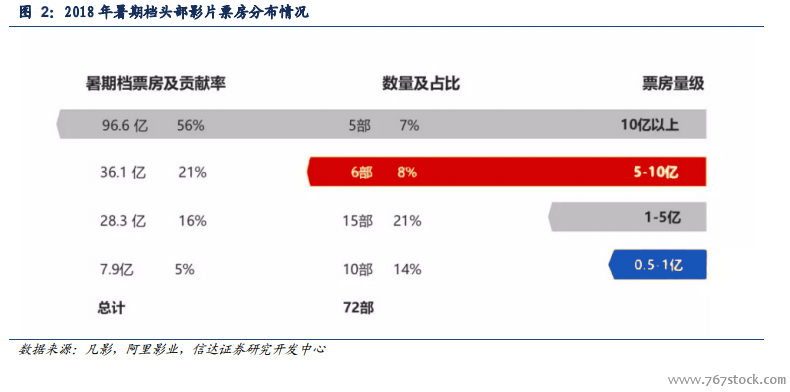

高質量電影的頭部效應越發明顯。隨著電影市場的高速發展,觀眾對高質量電影愈加追求,中國電影市場規模效應及大片拉動效應明顯,高質量電影也將電影行業追求的目標。據貓眼研究院發布的《2017 中國電影市場數據洞察》,以 2017 年的暑期檔為例,56.8 億票房的《戰狼 2》的橫空出世使得整個 2017 年的暑期檔總票房大幅提升。在票房排行榜上,根據此報告,2017 年共有 474 部電影登陸院線,超過 10 億票房的超級大片共有 15 部,超過 20 億票房的有 2 部,60%的影片票房不足 1000 萬。

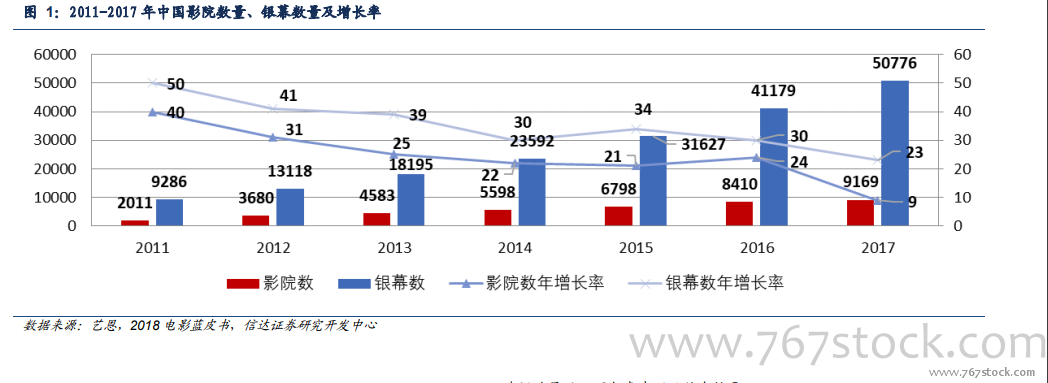

擴大產能帶動增長的模式轉向服務升級。影院方面,由于中西部和三四線城市影院建設持續增長,全國影院銀幕數在 2017 年達到 50775 塊,穩坐全球第一大市場。但隨著市場規模的擴大到一定的數量級,單純靠擴大“產能”帶動增長的模式將逐步效用降低,隨之影院投資、熒幕數量擴張也將逐步趨于理性。根據《中國電影報》的數據統計,2018 年上半年新增影院增速只有 15%,這是近幾年來首次出現不足20%的增速。

票補帶來的特殊增量因素放緩。從 2012 年開始,互聯網平臺票補漸漸進入人們的視野。起初,各大票務平臺為了培養用戶的消費習慣,推出小規模票補。此時票補所需費用除了票務平臺承擔一部分,片方、制作方也會承擔一部分;雙方也會進行資源互換,為影片做票補。后來,票補的競爭也逐漸白熱化,各方票補的比例越來越大,價格戰讓行業呈現燒錢。中國票房的崛起,巨額的票補功不可沒。

互聯網企業深度介入電影全產業鏈。阿里巴巴:以阿里為例,從 2006 年 6 月阿里入股華誼兄弟開始,到 2014 年 3 月收購港股“文化中國”,8 月正式更名為“阿里影業”,阿里的電影版圖大幕徐徐拉開。隨后,阿里注入自己旗下的淘寶電影、娛樂寶業務,并以阿里影業為主體,在 2016年的 5 月及 12 月,戰略投資大地影業及博納影業。到 2018 年 4 月阿里入股萬達,阿里在產業鏈上下游、制作、影院等全產業鏈布局,包括“電影制作+電影宣發+版權授權”的電影內容產業鏈以及“在線售票平臺+影院售票軟件”的票務產業鏈全部業務。阿里目前是萬達電影、華誼兄弟、光線影業、博納影業的第二大股東或重要股東,這四大公司在 2017 年制作和發行的電影票房綜合超過 500 億,而 2017 年中國電影票房為 559 億,占比 90%。