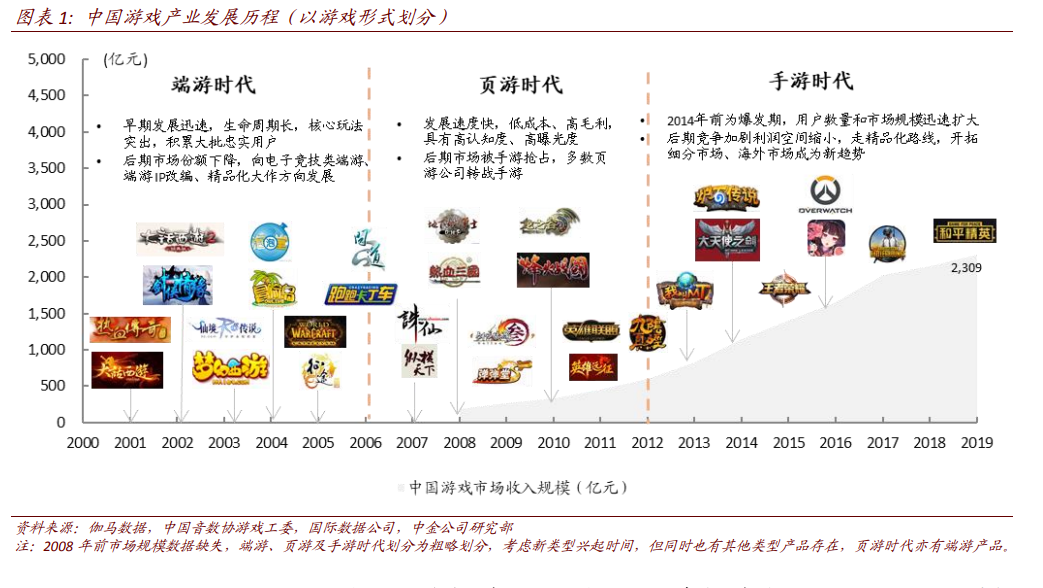

回顧中國游戲產業的發展歷史,自 2000 年中國第一款圖形網絡游戲《萬王之王》問世以來,中國游戲產業經歷了 20 年的發展,市場規模在不斷擴大,至 2019 年中國游戲市場收入規模突破 2,300 億元。從驅動因素看,技術突破、玩法創新、商業模式創新和故事創新推動了游戲產業的發展。而其中技術突破帶來了游戲產品形態的根本性變革與玩家體驗的優化;玩法創新帶來了新的游戲類型和爆款出現;商業模式創新使游戲從付費進入免費時代,擴大了用戶范圍;故事創新則驅動許多強 IP 產品的出現。

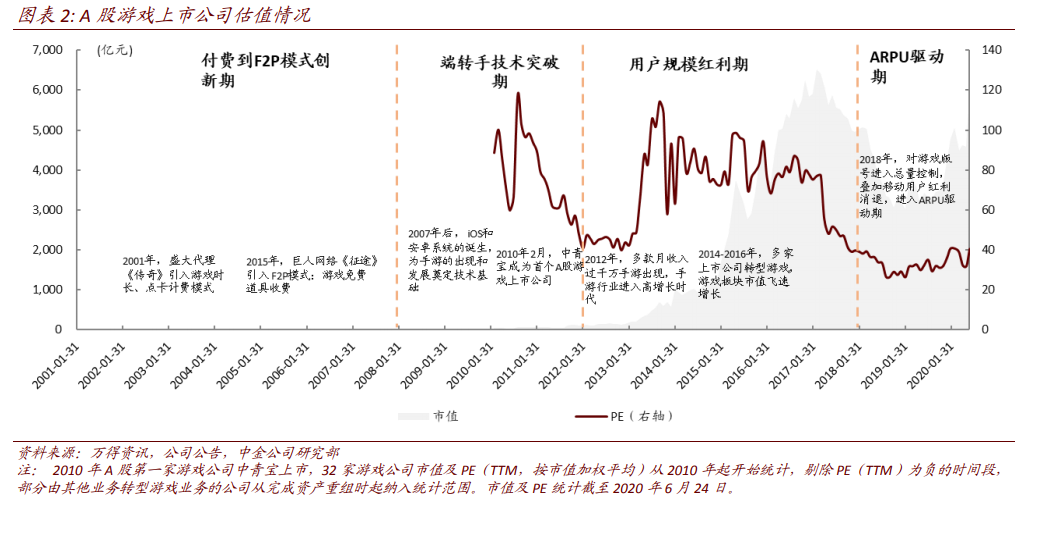

從 A 股游戲公司發展過程看,國內游戲公司市值在波動中增長。以不同時期的發展特色來看,中國游戲產業已經經歷了三個發展時期:從付費到 F2P(游戲免費,free to play)的模式創新期、端轉手的技術突破期、用戶規模帶來的人口紅利期,目前進入了 ARPU提升驅動行業增長的第四時期。而以 2010 年中青寶登陸 A 股為標志,A 股游戲公司數量逐漸增長,至 2020 年 6 月,以游戲為主業的上市公司超過 30 家。

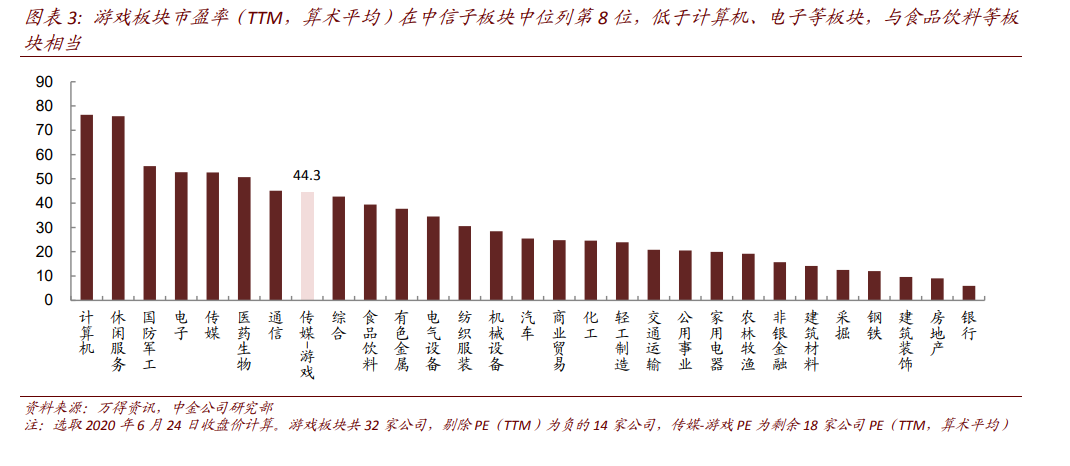

橫向對比看,目前游戲板塊估值位于中上水平。當前時點(6 月 24 日),A 股 32 家游戲公司市盈率(TTM,算術平均)平均在 44 倍左右(剔除負值),與其他子板塊相比(中信分類),這一估值水平位列第 8 位,低于計算機、電子、醫藥、通信等板塊,與食品飲料等板塊相當。