資本市場市場化改革勢在必行,融券發展是推動市場化的重要機制之一。頂層設計強調資本市場市場化、法制化改革方向,以制度改革構筑良性循環、市場化運作的市場新生態。融券發展將改善過去單邊市環境,通過促進市場價格發現和增強流動性助力市場化定價機制效能更好發揮,從深層激發市場供需潛力、充分發掘股票合理價值,最終實現資本市場長期健康發展。

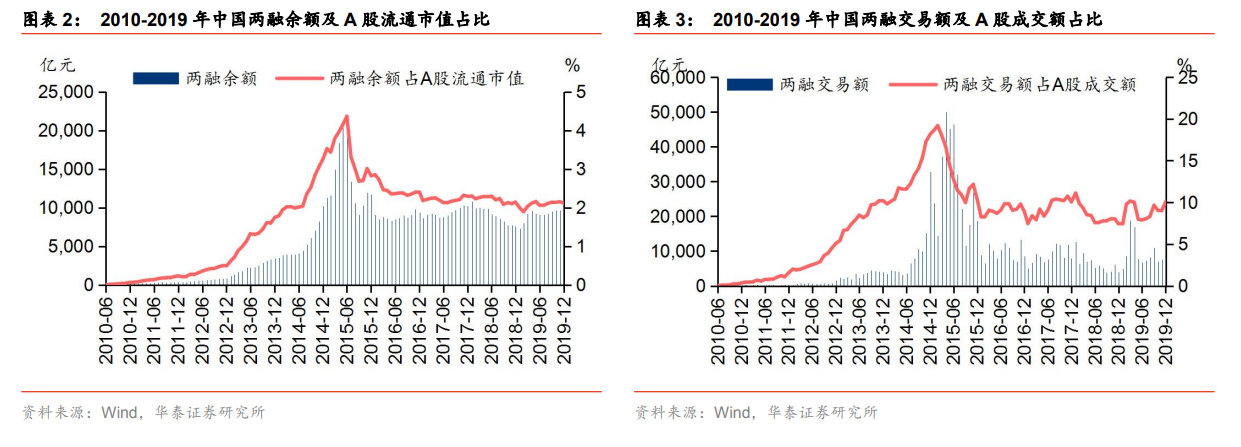

融券對促進市場價格發現、增加流動性作用積極。一方面,融券發展能夠促進市場價格發現作用有效發揮,從而有效實現平抑市場波動。根據 Charenrook 和 Daouk 對全球 111 個資本市場的實證研究發現,允許融券交易的國家一般股市波動較小,且融券交易與股市價格波動之間存在誤差修正機制。當股價過度上漲時,空頭將提前融券賣出,增加證券供給,糾正股票過高估值;當股價過度下跌時,多頭將提前融資買入,空頭也將適時還券,增加證券需求,遏制股價進一步下滑,從而阻止股市暴漲暴跌。因此,融券與融資的多空配合將形成雙向交易機制,改變我國單邊市不均衡現狀,發掘股票合理價值并引導價格及時回歸,防止股市暴漲暴跌。同時股票價格向價值回歸也將激勵上市公司提升信息披露透明度及真實性。另一方面,融券業務拓展將激活市場深層活力,提升流動性。根據中證金融公司研究(2015 年 5 月 16 日《證券借貸的歷史與市場作用》),允許股票賣空的市場換手率要高于限制賣空的市場,能夠為二級市場提供豐富的流動性。

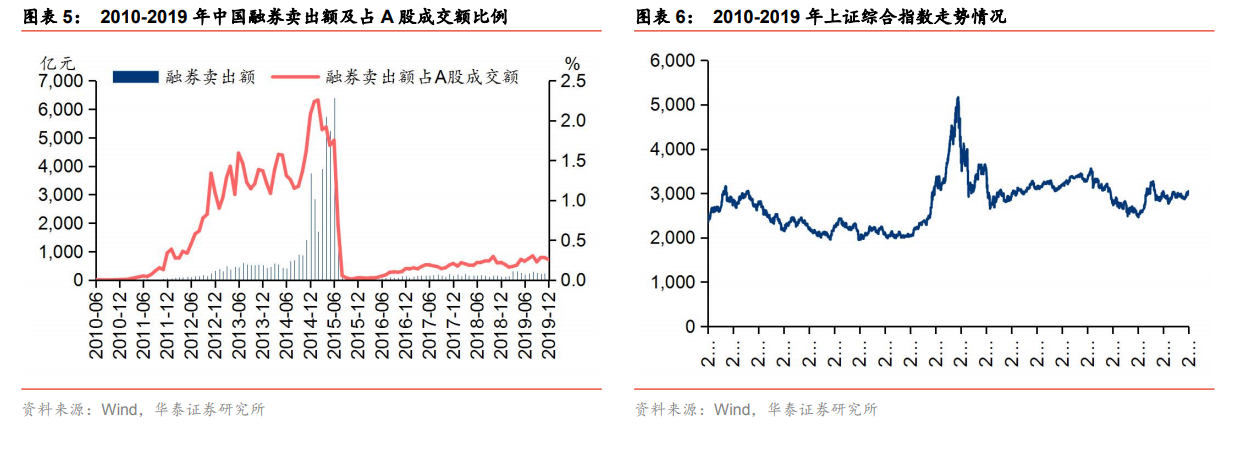

歷史經驗和中外研究表明,融券交易和股市波動并無顯著相關性。一是融券規模在股市中比重較小,不足以對市場總體構成真正威脅。美國融券市場發展成熟、規模領先,根據RMA 統計,2019 年末融券余額達 4.1 千億美元,但僅占股市總市值不到 1%,融券交易對市場的潛在影響有限。二是融券最主要功能是風險對沖與套利,而非簡單股票做空。理論上推演,融券賣空收益至多為初始投資額的 1 倍,而損失風險無上限,因此單純以做空為目的的融券交易收益風險比相對較低。且從美國融券發展歷史來看,融券市場的爆發式增長主要源于 90 年代以后對沖基金的多元化對沖和套利策略需求。三是融券交易與股市下跌不存在正相關性。根據中證金融公司對紐交所的研究(2015 年 5 月 16 日《證券借貸的歷史與市場作用》),股價下跌后融券賣空指令占所有指令的比重不升反降,并不會助推市場下跌;同時根據中證金融公司對我國 A 股的實證研究(2015 年 5 月 16 日《證券借貸的歷史與市場作用》),股市下跌時融券交易較為低迷,而在股市上漲時融券交易才較為活躍。四是成熟市場通過完善配套機制,能夠有效防控風險。回顧美國大蕭條和金融危機歷史,過度杠桿和監管缺失才是融券交易失控的根源,因此美國監管通過不斷完善風險配套機制,如金融危機期間的臨時賣空禁令、禁止裸賣空、熔斷報升規則等,引導規范融券業務良性發展。