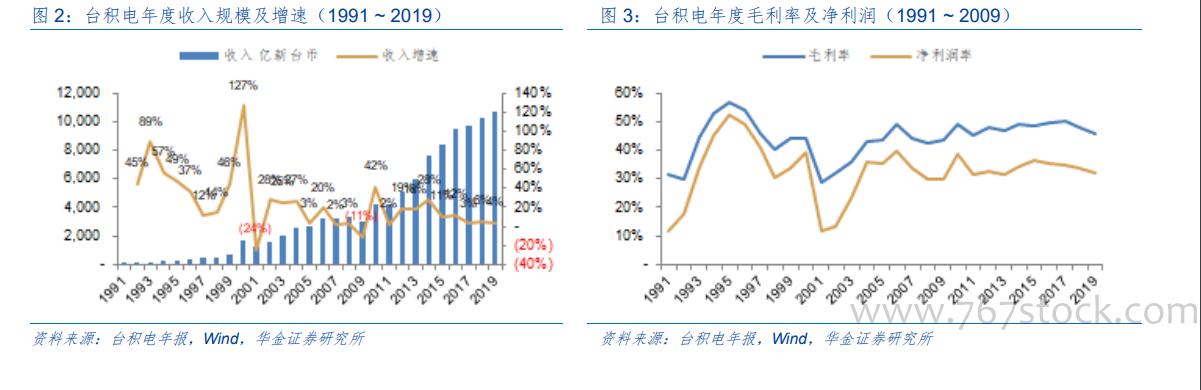

整體行業展望:周期性回升會遲到,但不會缺席。從兩個指標的結合看,產業未來 6~12 個月行業盡管在新冠疫情影響下上行過程受到延遲,但上行趨勢仍然可以確定,從 2019 年下半年開始,晶圓代工的核心供應商臺積電的月度數據已經進入到上行過程,而存儲器價格則在 2019 年末開始回升,盡管新冠疫情影響下,兩個信號均出現了波動,但是無論是對于需求還是庫存的與其看,行業逐步進入回升只是會受到短期的擾動而不是趨勢性的改變。

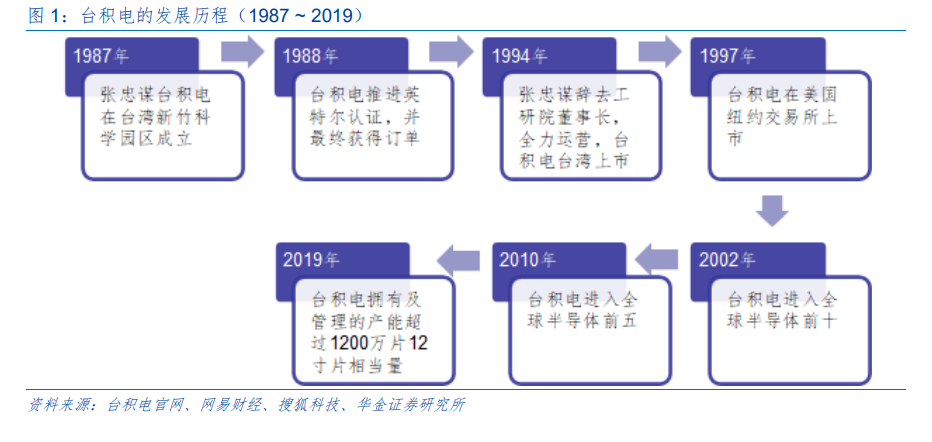

晶圓代工未來趨勢:進一步細分,先進工藝/特色工藝環肥燕瘦。晶圓代工從發展到現在的 30 多年來,核心推動力來自于基于摩爾定律的集成度提升使得晶圓加工的投資規模持續增大,資本實力相對較弱的廠商逐步通過代工外包生產的方式來經營,而2000 年前后的互聯網泡沫以及 2008 年的金融危機,促進了這種外包生產模式的加速滲透,也使得臺積電為代表的廠商持續做大。從 2017 年之后,隨著晶圓代工新建廠房追求先進工藝所需的投入持續增加,更多的晶圓代工廠商也逐步選擇暫停新工藝的投入。未來,我們認為先進工藝將是臺積電、三星和中芯國際持續追求的目標,而更多廠商將會在成熟工藝/特色工藝的細分市場,占據各自的定位。

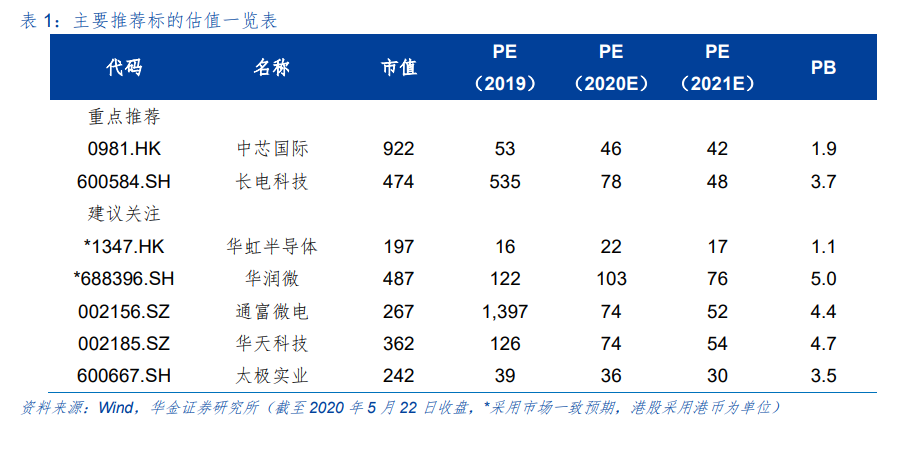

投資機會:行業周期上行中選擇合適的時點。一方面,我們研究了晶圓代工基本面信息結合資本市場資金面情況變化的結果,美國市場在過去 10 年時間內由晶圓代工產業所顯示出來景氣周期,無論是資金層面如何變動都能夠獲得較好的超額收益概率。國內 A 股市場在 2016 年之后受到自資金層面的影響更加大一些,行業基本面的變動略低。另一方面,我們結合晶圓代工和存儲器數據對行業周期進行劃分,大致分為“復蘇-擴張-平穩-收縮”的周期循環,從美股市場看,擴張期和平穩期是獲取收益的良好時間,國內A 股則更加偏向于能夠穩健確認的平穩期。