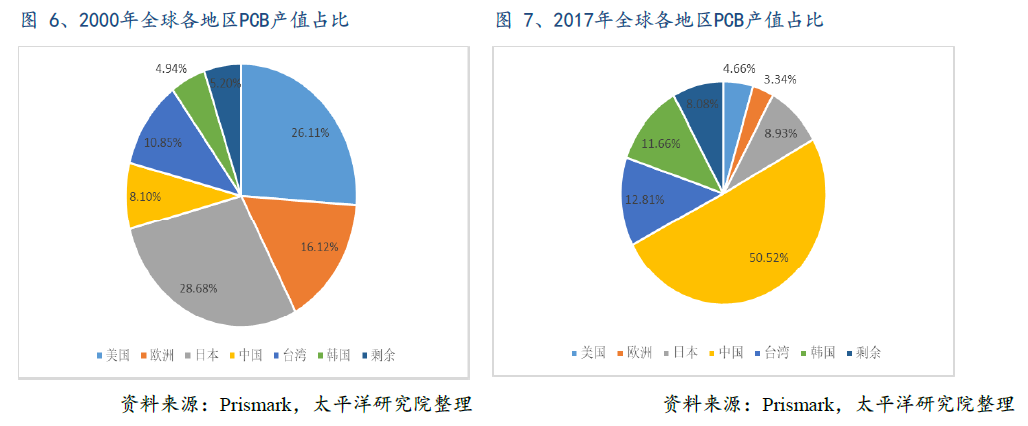

全球PCB 產業轉移現狀:國產替代是拾級而上。2000年,美國PCB產值占全球的約26%,歐洲占16%,日本占28%,這三個地區合占70%:2017年,美國PCB產值約占5%,歐洲占3%,日本占9%,這三個地區合占17%。

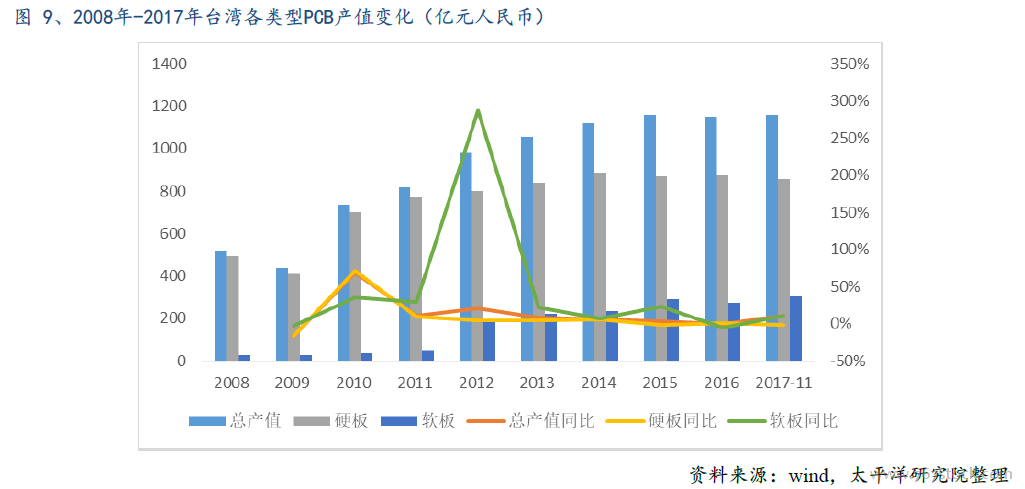

臺灣PCB:硬板位于向下拐點,軟板仍有競爭力。總產值上,臺灣PCB總產值(包括臺灣企業在大陸以外地區產值)從2008年的520億人民幣增長到2017年1273億人民幣,復合增速10.5%。受全球經濟危機余波未平影響,2009年總產值同比減少-16.2%,2010年由于手機平板等終端的銷量走俏,總產值同比大增68.9%。2012年由于前年泰國水災、日本地震,大量日資廠訂單轉向臺資,帶來總產值同比增長20.5%,從2013年(1058億人民幣,同比+7.6%)開始,增速逐步下滑,2016年出現負增長(1150億人民幣,同比-0.8%)。雖然2017年重回增長軌道(1273億人民幣,同比+10.7%,主要系下游市場需求提升,如Apple采用MSAP新制程主板導致價值量提升,虛擬貨幣挖礦機新增需求等),但整體處于向下的拐點。

來自美國和大中華區的收入結構。公司根據向其直接下單主體的注冊地,對營業收入按地域進行了劃分。報告期內,公司客戶主要來自美國及大中華區(大陸、香港、臺灣省),上述兩個區域銷售收入合計占比達90%以上,美國收入基本來自Apple。

收入的季節性。公司營業收入具有明顯的季節性特征,下半年收入約占全年五分之三,產生上述季節性效應的原因是公司生產的PCB大部分應用于通訊及消費類電子產品中,受節假日較多的影響,下半年往往是電子產品消費旺季,此外,公司主要客戶每年在第三季度發布新產品,一般消費者會在新產品發布后的半年內集中購買,因此,公司下半年營收規模比上半年大很多。

產銷總量、總體價格分析。可以看出,鵬鼎歷年的產能和產量處于一個下降的趨勢中。原因是公司前期產能投放過大,而多層板和普通FPC等中低端領域,由于成本管控、經營管理等方面的原因,臺資廠的競爭力整體是下降的,產能空置比較嚴重。以鵬鼎為代表的臺灣廠商總體產能是處在一個結構化退出的狀態,而行業的整體需求是在穩步增長的,因此對于內資廠是確定性的發展機會。