以中興禁令為啟,此次中美貿易戰,實質是美國打著貿易的旗號試圖對“中國制造 2025”為代表的高科技領域進行打壓與遏制。代表之一的半導體,其歷史最早追溯到 19 世紀 30 年代,經過長達一個世紀的研究,直到 1947 年美國貝爾實驗室發明了更具實用價值的晶體管,人類才開啟電子時代并向信息時代前進。可以說現代的大多數文明,例如家電、PC(個人電腦)、智能手機等,都需依靠半導體行業。

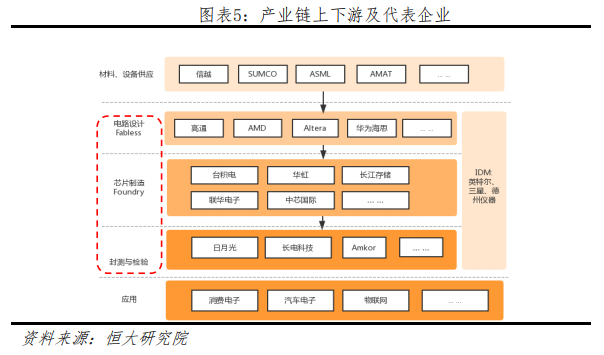

從運作模式來看,目前主流兩種運作模式,即整合模式與垂直加工模式。整合模式又稱 IDM(Integrated Device Manufacturer),早期的芯片企業多為 IDM,以英特爾與三星為代表業務范圍覆蓋整個產業鏈。但根據摩爾定律,同等價格下,集成電路上容納的晶體管元器件數目每 18-24 個月翻一倍,性能也隨之提升一倍。這一定律揭示了半導體行業發展迅速的同時,也暗示整個行業需要不停的投入新型材料與儀器研發更高性能芯片。為了減輕投資壓力與降低失敗風險,上世紀九十年代開始,IDM逐漸拆分成單環節加工,形成以設計為主的 Fabless 模式、晶圓代工Foundry 模式和純封測檢驗模式。

垂直模式日趨成熟,產業鏈更細化。細化分工的產業鏈除了降低投資風險、提高環節操作效率與最終產品良品率,更重要的是給新玩家一個進入行業的切入點,例如技術水平較低的封裝檢測、設計突出的Fabless 等。對比早期 IDM 形式,各自環節深化有效降低資本支出在銷售的比例,企業盈利得到一定保障。

大規模兼并收購帶來細分領域的龍頭效應,議價能力增強。為了保障企業技術水平、研發進度領先,并擁有一定的市場份額,半導體自2000 年開始進行一定規模的兼并收購,整體交易金額在 2015 年達至頂峰為 1073 億美金。大量高頻的行業并購降低制造商與供應商數量的同時,使“強者越強”。而 2017 年的并購行為放緩也側面說明,行業的成熟令各自領域的龍頭效應明顯,更多的并購已無法帶來更好的邊際效益。

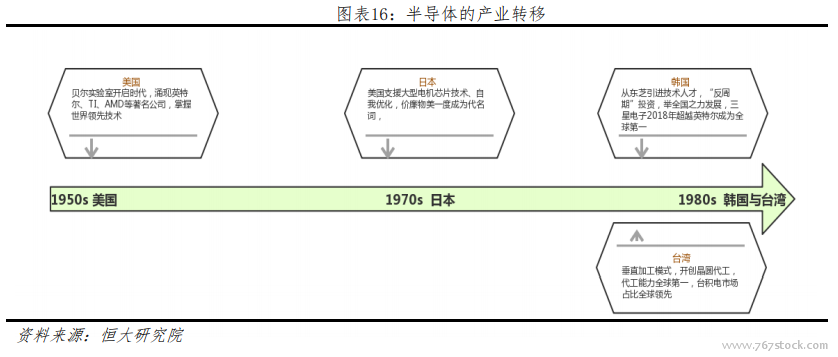

從歷史進程看,全球范圍完成兩次明顯的產業轉移:第一次,十九世紀 70 年代從美國轉向日本。十九世紀 50 年代,晶體管誕生于美國,后續發明影響行業的革命性芯片與商業應用,例如英特爾 4004、英特爾 8088、IBM 個人計算機等。出于經濟與政治因素考慮,70 年代向日本提供技術與設備支持,產業轉向日本,日本半導體一度躍至世界第一。為了抵制日本發展奪回半導體行業話語權,美國開始向韓國臺灣等地提供支持,第二次,產業從 80 年代開始轉向韓國與臺灣。為了降低設備、人力等成本,目前,產業逐漸轉向中國大陸。是什么支持這些國家與地區半導體行業發展如此蓬勃?他們又是如何抓住機遇?我們后續根據國家一一分析。