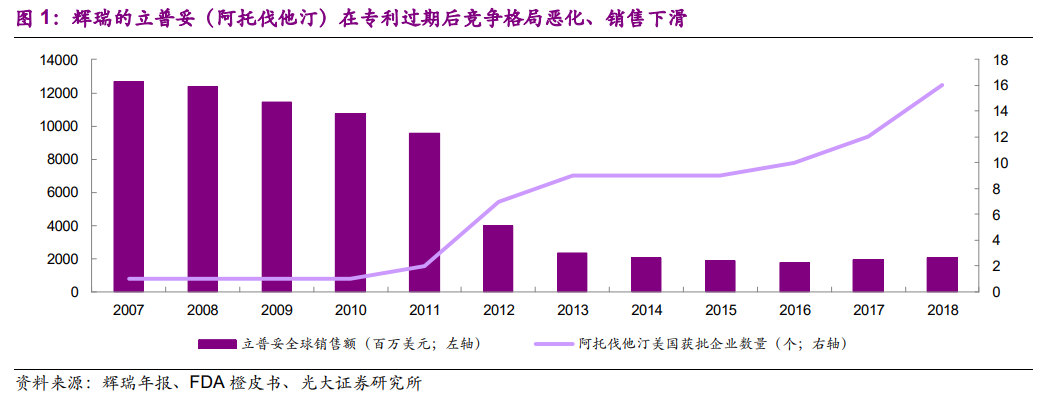

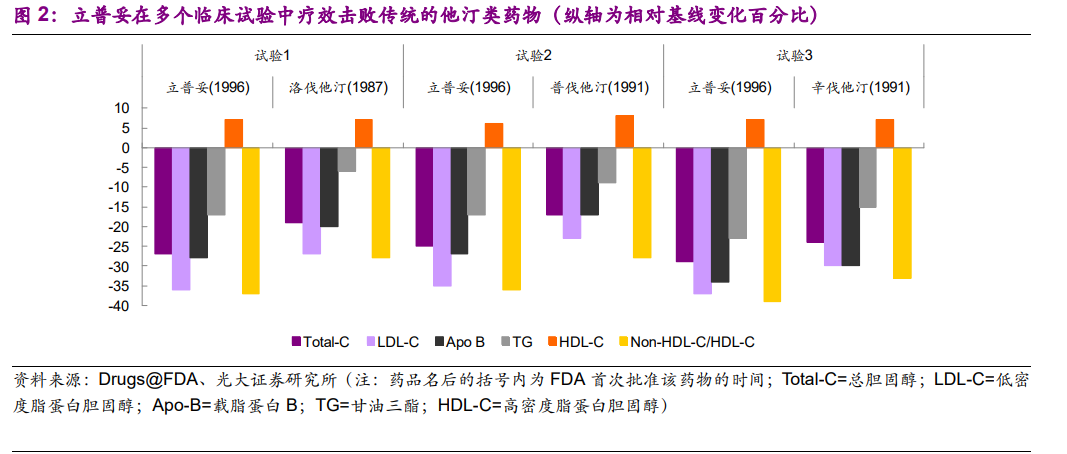

任何藥物的核心競爭力必然是臨床價值。以立普妥為例,該藥物 1996 年獲批上市,在多個臨床試驗中擊敗傳統的他汀類藥物,如洛伐他汀(1987 年上市)、普伐他汀(1991 年上市)、辛伐他汀(1991 年上市),在降低血脂的各項終點指標上勝出,成為當時他汀類藥物的 Best-in-Class。立普妥的強大臨床價值成為其百億美元銷售額的基石。

競爭格局的關鍵在于臨床價值的優勢,而非“創新藥”的概念。以全球最早上市、目前銷售額最高的兩個 2014 年上市的 PD-1 單抗為例,盡管 Opdivo以創新藥的注冊分類上市,且起步階段放量快于 Keytruda,但由于同為抗PD-1 單抗,藥理作用相近,臨床效果相似,并未形成壟斷型競爭格局;而Keytruda 又憑借肺癌一線等大適應癥的率先獲批后來居上,隨著其他PD-1/L1 類單抗陸續上市,該類抗體藥競爭格局日趨激烈。PD-1/L1 類藥物之所以尚未過專利期便已面臨激烈的競爭格局,其原因就在于沒有實現明顯優于同靶點競爭對手的臨床價值。

由于返利(rebate)制度的存在,保險-PBM-藥企形成了強大的藥品“價格同盟”。美國公共利益醫學中心(Center for Medicine in the Public Interest,CMPI)副主席 Robert Goldberg 在 2017 年撰文指出,PBM 產生了近 1300億美元的返利,幾乎是制藥業每年 3490 億美元總收入的 30%。PBM 在向藥企收取返利之后,又將其中一部分傳遞給與其簽約的保險公司。