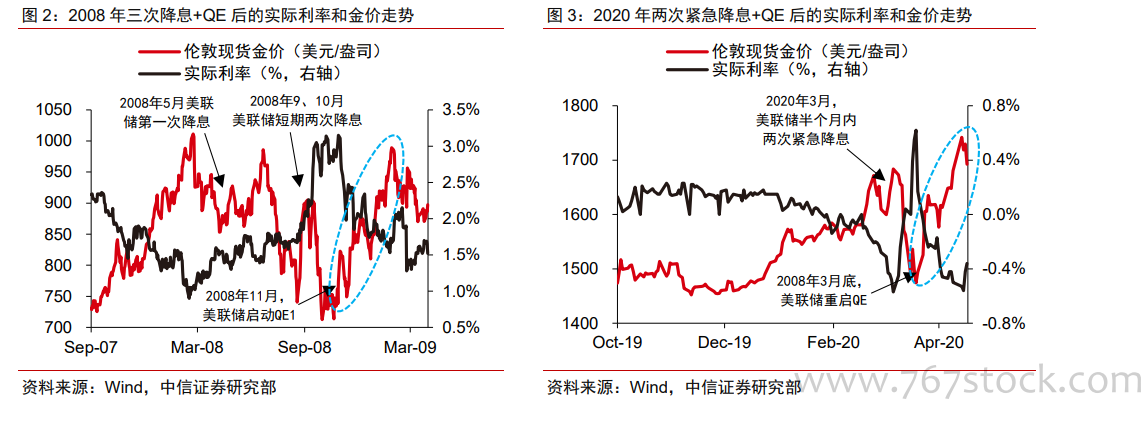

過去 20 年金價變化的核心驅動因素包括美元指數、名義利率、通脹水平及風險因素。在 2001-2011 年的十年長牛周期中,不同階段的驅動因素有明顯差異。01-03 年的名義利率、08 年金融危機時的風險事件、09-11 年的名義利率與通脹水平等皆是驅動金價上漲的核心因素。而始于 2018 年四季度的本輪上漲周期中,全球經濟增速放緩,降息周期驅動實際利率下行是核心的觸發因素。

美聯儲量化寬松超預期,金價再破 1700 美元。疫情蔓延導致 3 月份全球資本市場暴跌,拖累金價回調至 1500 美元。為應對疫情爆發導致經濟萎縮壓力驟增,美聯儲半個月內緊急降息至零利率區間,并在 3 月底推出無限量 QE,實際利率的快速下降對應的是金價短時間上漲 200 美元/盎司到 1700 美元/盎司。本輪金價上漲及原因與 2008 年 11 月份的金價觸底反彈如出一轍。

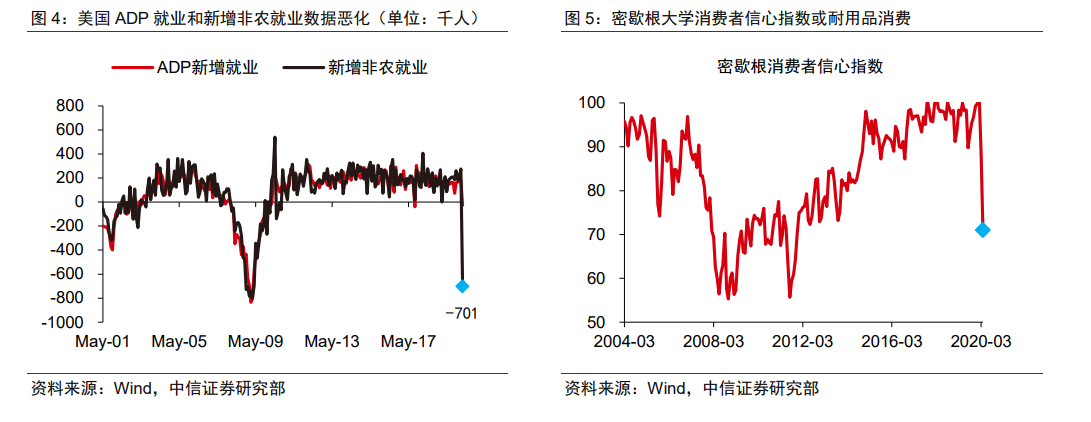

新增就業創歷史最快跌幅,消費數據惡化逐漸顯現。隨著 3 月份以來美國疫情的持續發酵,截至 4 月 19 日累計確診案例已超 70 萬人,全國范圍的經濟活動限制導致工作崗位供應出現斷層,3 月份新增就業急劇下跌 70 萬,迫近 2008 年低點,預計二季度失業率將大幅提升。消費方面,短期內居家隔離舉措抑制居民消費,4 月份消費信心指數創 2012年來新低,疫情持續將會加速消費數據惡化。