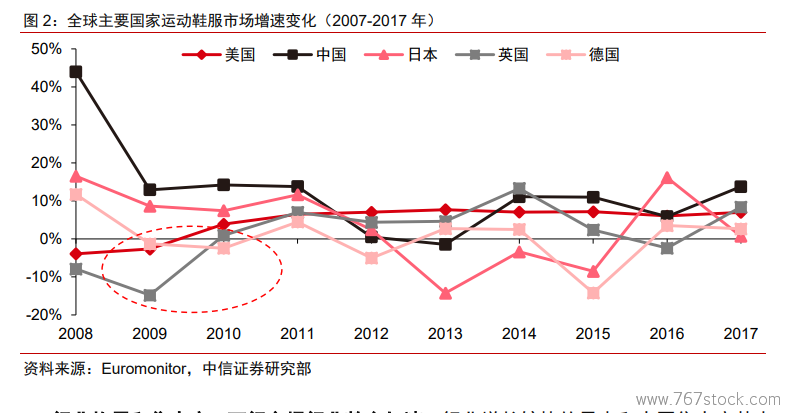

行業回顧:全球金融危機引發歐美運動市場消費增速大幅放緩。根據 Euromonitor 數據,2008-2010 年美國運動鞋服市場規模增速分別為-3.9%/-2.7%/3.9%,歐洲市場中英國下滑最多(2008-2010 年增速分別為-7.9%/-14.8%/1.0%),此外德國運動鞋服市場增速分別為 11.7%/-1.3%/-2.4%,而相比之下,亞洲市場影響相對較小,日本和中國市場仍然保持相對較快的增長。

行業格局和集中度:下行市場行業整合加速。行業增長較快的日本和中國集中度基本持平略有提升,中國 2008-2010 年的 CR5 從 48.8%略微下降至 48.2%,日本從 46.4%提升至 47.3%,但是行業整體出現調整的美國/英國則出現明顯的行業加速整合,其中美國從29.8%提升至 32.3%,英國從 38.9%大幅提升至 44.3%。品牌來看,Nike 借此機會加速搶占份額,2007年-2012年在美國/英國的市占率分別從14.6%/13.9%提升至18.9%/19.2%。

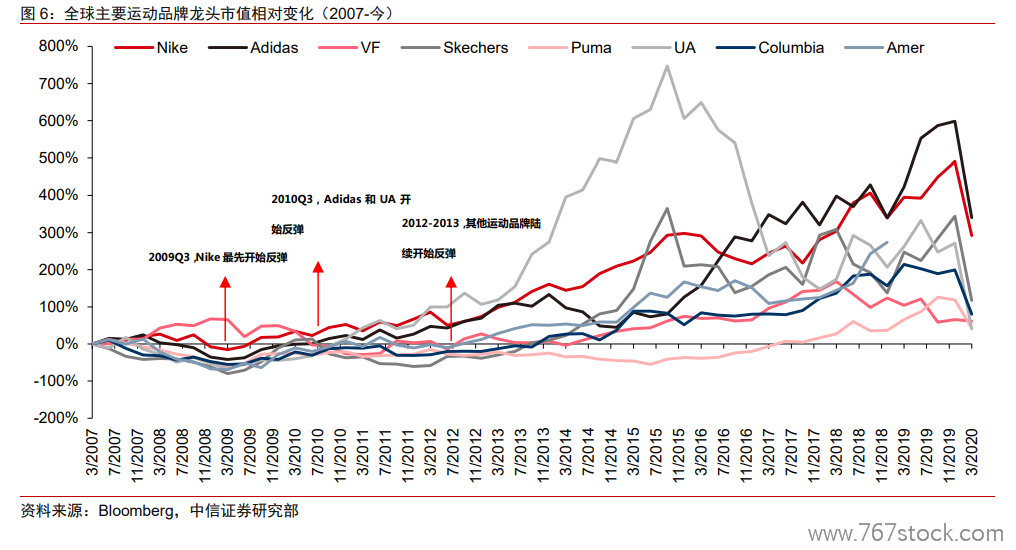

收入和盈利表現:2008 年行業危機爆發之后,各大運動品牌收入端受到的負面影響周期普遍持續一年左右(集中在 2018 年下半年和 2019 年全年),而陸續從 2010 年開始普遍呈現改善。相比之下,凈利潤波動更大,通常延續時間比收入波動長 2-4 個季度(存貨需要占用更長清理時間,影響盈利能力)。