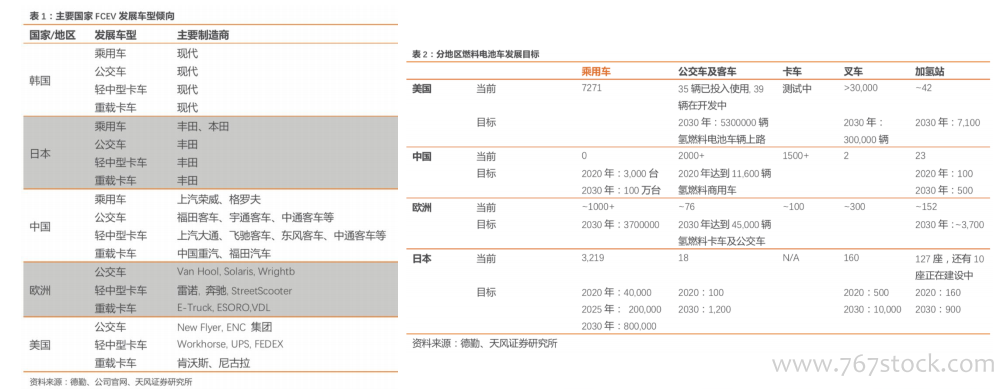

各國燃料電池車發展車型現狀:日韓引領燃料電池乘用車市場。現狀:燃料電池乘用車市場以日韓為主,本田、豐田、現代公司成為了推進乘用車市場化的主要動力。中國尚處于試點運營階段,美歐汽車公司以制造輕中型、重載卡車為主,乘用車暫非本土品牌發展重點。我們預測,2020年,日韓將繼續推進乘用車市場化進程;從各國制定的乘用車規劃看,乘用車市場體量較大,為達成未來10年乘用車的龐大保有量目標,美歐中有望加快試點運營進程,推出本土品牌車加入市場競爭。

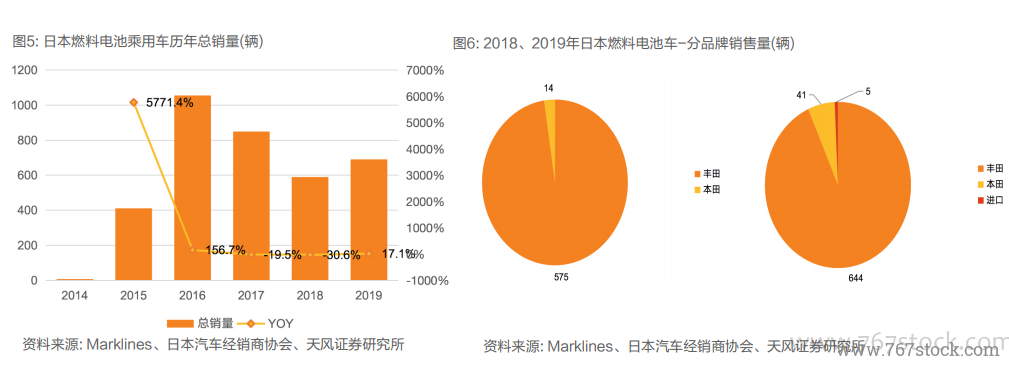

日本:國內需求趨于穩定,2019年輕微回升,豐田占據絕對優勢。日本燃料電池乘用車銷量總體呈上升趨勢。自2016年達到峰值后,銷量連續兩年下降,2019年銷售690輛,YOY扭負為正,增速回升至17.1%。豐田市場占有率超90%,進口車本土發展空間狹小。動因分析:15-16年的高增速主要歸因于政策支持:300萬日元/輛的購買補貼+大量政府訂單。我們預測,2020年在東京奧運會背景下,日本內需有所擴張,但考慮到新冠肺炎在日流行趨勢可能,2020年燃料電池乘用車銷量將保持有限回升空間,預計與2016年基本持平。

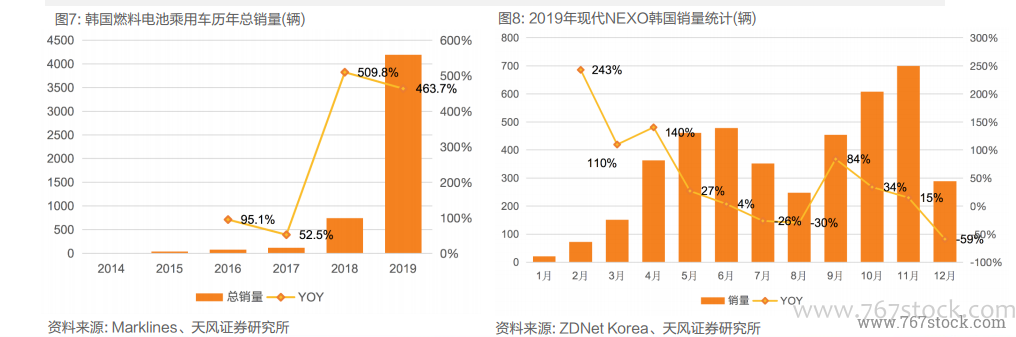

韓國:銷量逐年增長,2019年突破4000輛,購買補貼政策持續發力。2015年以來,韓國燃料電池乘用車銷量逐年上升,2018-2019連續2年保持高增速,2018年YOY達509.8%,2019年FCEV總銷量突破4000輛。現代NEXO銷量上半年持續增長,下半年穩中有升,總體季節差異不大。動因分析:2019年銷量迸發期主要歸因于政策利好與價格補助。2019年1月,韓國政府發布《氫經濟路線圖》,鼓勵氫能源發展,并對每輛燃料電池乘用車補貼2250萬韓元,首爾最多可享受3500萬韓元的補助金,彌補溢價差距。2020年,政策利好將持續驅動增長,乘用車可享受補助金范圍由4000輛擴大到10280輛。我們預計,2020年燃料電池乘用車銷量將超8000輛。