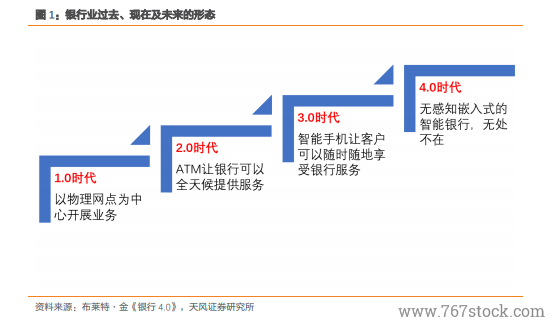

盡管幾百年來,銀行業的本質從未改變。但伴隨著技術的變革,銀行業態發生了很大的變化。按照《BANK 4.0》作者布萊特的總結:Bank 1.0 時代是以銀行物理網點為基礎的銀行業務形態。而隨著計算機時代的來臨,銀行業又進入到了 2.0 時代。在 2.0 時代,以 ATM為代表的機具使得銀行全天候為客戶提供服務,滿足客戶多樣化需求。智能手機的出現標志著銀行業進入 3.0 時代,銀行可以通過各類 APP 讓客戶隨時隨地獲得銀行服務。

數字經濟時代,金融科技漸成銀行核心驅動力。伴隨著科技的進步,以 ABCDMI 等(人工智能、區塊鏈、云計算、大數據、移動互聯、物聯網等)為核心的金融科技飛速發展。從支付結算起步,到消費信貸、信用卡到財富管理,再到對公業務,金融科技顯著地提升了業務效率,改善了客戶體驗。金融科技正重塑銀行業務流程,變革銀行商業模式。我們認為,誰能在金融科技浪潮中勇立潮頭,誰就能在 BANK 4.0 時代大放異彩。

人臉識別(計算機視覺)提升銀行反欺詐水平,機器學習降低銀行外呼成本。在了解你的客戶(KYC)領域,人臉識別技術被大量采用。該技術讓銀行能便捷地確認客戶身份,提升反欺詐水平。在智能客服領域,語音和語義識別應用廣泛。機器通過學習可以識別客戶語句的含義并給出相應的解答。越來越多的銀行開始采用機器人客服,機器人能夠模擬人聲進行應答及營銷。這可以大幅減少客服中心人工量,顯著降低銀行成本。