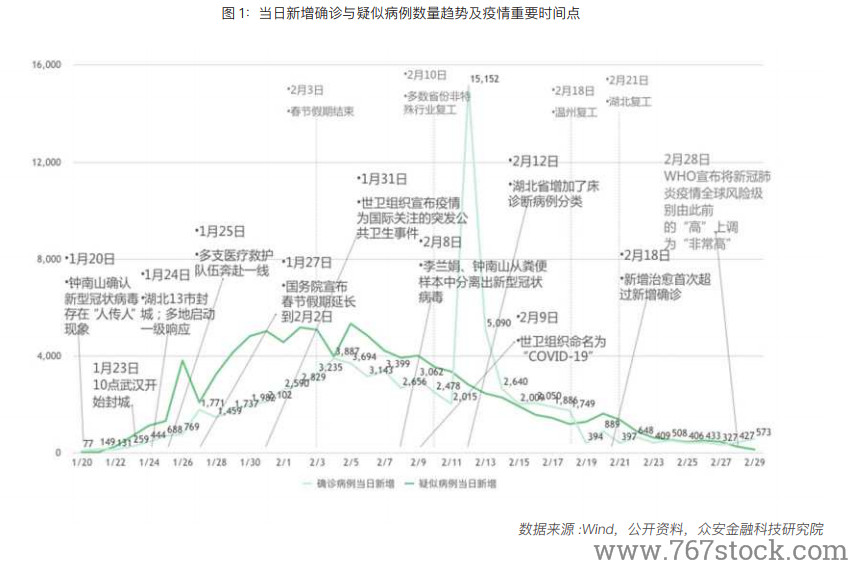

自 2019 年 12 月以來,新型冠狀病毒疫情持續蔓延,整體形勢復雜且嚴峻。據國家衛健委統計,截至 2020 年 2 月 29 日 24 時,累計治愈出院病例 41625 例,累計死亡病例 2870 例。此次新冠肺炎病情蔓延快、規模大,從確診病例的數量來看,非典疫情時期確診病例為 5327 例,此次肺炎疫情病例數已超出非典時期病例總數的數十倍以上,且當前全國所有省級行政區均已出現確診病例,并均已啟動重大突發公共衛生事件一級響應。

盡管受非典疫情影響,GDP 增速出現短暫下滑,但疫情過后就恢復增長并呈現非常可觀的反彈態勢,下半年恢復至 10%。總體來看,中國 2001-2005 年年度實際 GDP 分別增長 8.3%、9.1%、10%、10.1% 和 11.4%,增速逐年加快,經濟發展保持上行趨勢 ( 依據房地產周期數據可得出同樣判定 )。此外,當時我國經濟正處于全球化趨勢下的高速擴張期,經濟內生動能較強,GDP 連續多年保持兩位數增速,在這一上升階段,經濟對于短期性的外部沖擊有較強的吸收能力與恢復韌性。因此,由外部突發事件引起的經濟發展階段性偏離更易回歸基本面,疫情并沒有對宏觀經濟造成實質性的長期影響。

從產業結構的角度來看,預計新型冠狀病毒感染肺炎疫情對當前經濟影響也較為負面。當前采取的疫情管控舉措相對更嚴格,對經濟的總需求與總供給均形成較大壓力。例如春節假期的延長和對人口流動的管制,對企業開展正常生產經營活動產生較大影響,對旅游、餐飲、交通運輸、零售、制造業、通信行業等行業營運影響較大,但由于各個行業的成本結構、債務規模、現金流狀況各不相同,其抵抗風險能力也不相同。我國當前的 GDP 產業結構與需求支出相對 2003 年已有明顯差異 ( 見下圖 )。當前服務業生產總值占 GDP 的比重達 59%,遠高于非典時期的 39%。并且,從三大需求對 GDP 增長的貢獻率看,當前我國的宏觀經濟主要依靠消費需求帶動。以 2019 年Q4 數據看,當年最終消費支出貢獻率高達 57.9%,投資貢獻率為 31.2%,出口貢獻率為 11%。對比 2003 年非典疫情時期數據情況,GDP 中投資和出口的占比都相對更高。因此預判,在以消費作為核心驅動經濟發展的環境下,經歷相似的沖擊時,經濟下滑的幅度或將更大。