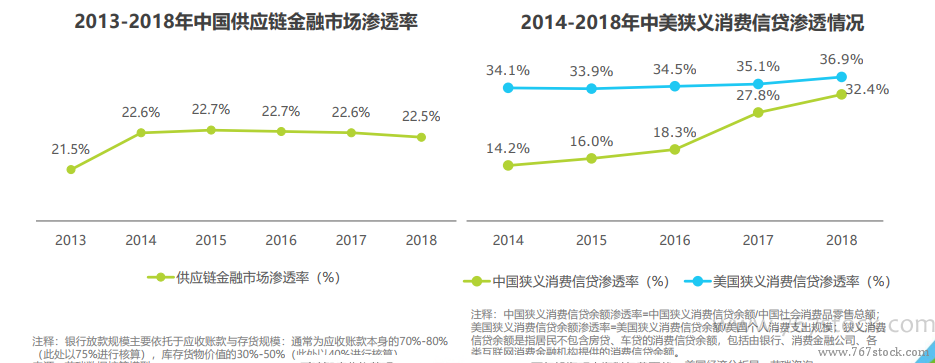

目前實體經濟所需與金融服務能力未實現良好匹配。根據銀行家調查問卷顯示:2013-2019年中小企業貸款需求指數持續大于50%,但銀行貸款審批指數持續低于50%,2013-2018年中國供應鏈金融市場滲透率一直維持在21.5%~22.7%,目前中小企業融資的業務模式創新手段已經無所不用其極但仍無法實現業務效能提升,可見目前金融服務能力并不能滿足產業所需。在這樣的情況下,科技將成為業務增長的關鍵推動力,以消費金融為例,隨著2017年中國金融科技的爆發,中國狹義消費信貸滲透率在2016-2018短短兩年的時間內完成了從18.3%到32.4%的增長,大幅縮小了我國與美國普惠金融進程之間的差距,可見金融科技化升級將有效帶動金融服務能力提升。

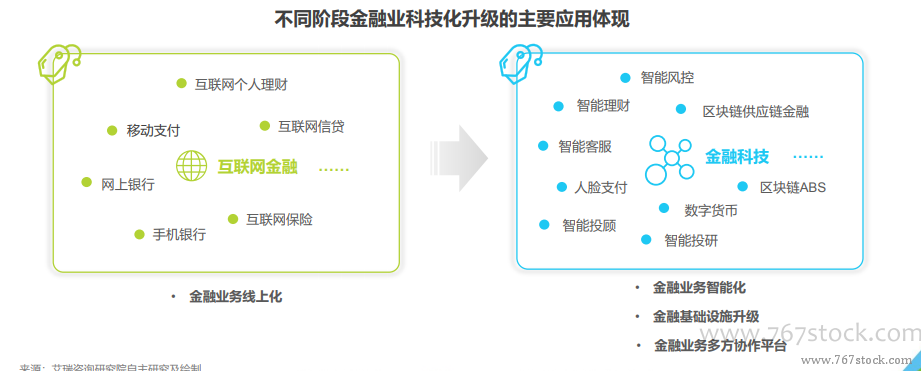

金融為本、技術為用:區塊鏈在金融業科技化升級中舉足輕重。無論是互聯網金融的創新,還是隨著2017年金融科技的爆發以及后來金融機構對金融科技的大力投入,金融業早已踏上科技升級之路。相比其他技術,區塊鏈與金融業升級需求存在更強的匹配性。首先,區塊鏈將在金融基礎設施升級中扮演著核心技術角色;其次,金融智能化應用距離理想落地效果存在一定距離,而通過區塊鏈多方安全計算平臺可更好地促進數據共享,進而實現算法模型的強化,加速智能金融落地;再者,區塊鏈通過多方組網聯盟鏈可以改善傳統金融之間協作成本高、效率低的問題。無論是金融基礎設施升級建設,還是業務層面的創新與改造,區塊鏈都作為關鍵或核心技術參與其中。

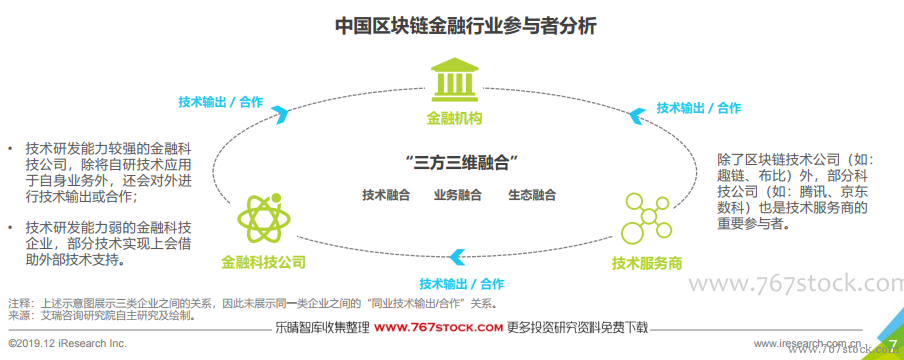

金融機構、金融科技公司、技術服務商實現三方三維融合。中國區塊鏈金融行業參與者可分為三類:第一類為銀行、證券、保險等金融機構,主要進行區塊鏈在金融中的落地探索,融合發展金融科技,銀行業的頭部、中尾部機構均有參與,保險及證券主要以頭部企業參與為主;第二類為金融科技公司,一方面進行技術輸出,另一方面將區塊鏈應用于自身金融業務;第三類為技術服務商,這類企業專注區塊鏈底層技術的研發,并將綜合技術解決方案輸出至金融機構及部分金融科技公司。三類企業均可參與聯盟鏈網絡的發起與運營。三類企業目前呈融合態勢:技術服務商正在努力補齊金融業務能力的短板,為金融機構提供從單一技術到整體業務方案的升級服務;金融科技公司一方面在加強區塊鏈核心技術的研發,一方面在申請金融牌照,在金融業務與技術兩方面發力;而金融機構正加大區塊鏈技術投入,少數頭部金融機構已經開展了面向同業的技術輸出服務。此外對于諸如供應鏈金融、ABS等需要通過多個參與方組網聯盟鏈進行業務協作及資源整合的業務平臺實現了業務生態深層次融合。