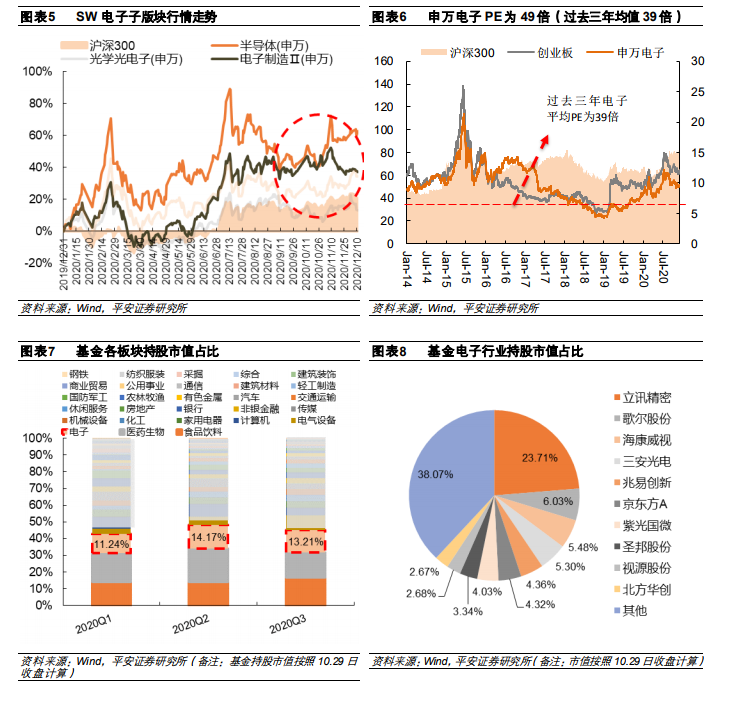

子板塊分化明顯:傳統電子板塊由于智能手機趨于飽和,三大終端消費電子產品進入存量博弈階段。截至 12月 11日,半導體、電子制造、元件二級、光學光電子漲幅分別為 60.22%、34.48%、31.11%、11.29%,與同期滬深 300指數相比,子板塊分化明顯。在芯片國產化的刺激下,半導體板塊跑贏滬深 300 指數 40.86 個百分點;光學光電子跑輸滬深 300 指數 8.07 個百分點。截至 12 月 11 日申萬電子板塊 PE(TTM)為 49 倍,高于過去三年均值的 39 倍。

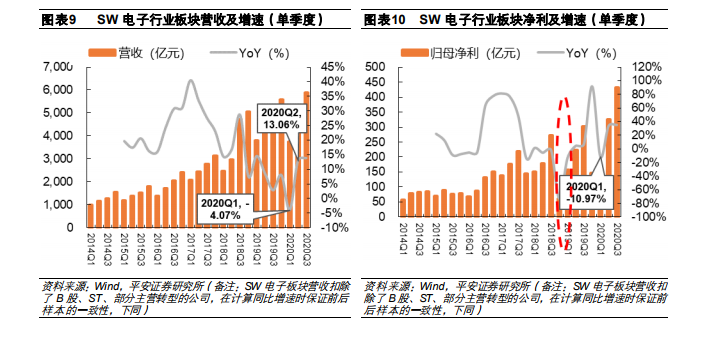

疫情影響 Q1 業績,Q2 和 Q3 回升:2013-2017 年,受益于創新驅動及智能機滲透率的快速提升,SW 電子行業公司過去單季度營收均保持 15%以上的增速。隨著 2018 年開始手機進入存量博弈階段,電子行業整體營收增速趨緩。2020 年一季度受到疫情的影響,電子行業營收單季度同比下降4.07%,為 5 年以來的最低值。隨著國內疫情控制,電子企業生產步入正軌,二季度和三季度營收同比增速回升至 10%以上。

毛利率和凈利率同向波動,費用端整體比較穩定:在 SW 電子板塊中,除極少數企業具有 B2C的商業模式外,絕大部分企業的商業模式相對穩定,屬于制造加工類的中游環節(IC 行業中設計公司除外),因此,銷售費用率和管理費用率相對穩定,行業整體的銷售費用率和管理費用率分別為 3%和8%左右,毛利率和凈利率呈現比較明顯的同向波動(2018Q4和 2019Q4異動分別是部分公司減值損失和顯示行業的拖累),平均毛利率和凈利率分別為 19%和 6.5%左右,展望 2020Q4和 2021年,我們預計隨著面板獲利提升有望帶動整體凈利率提升。