節點性事件往往意味著大變局的來臨。2019 年 5.16 華為禁運事件無疑是 ICT產業最重要的節點性時刻,它既標志著過去三十年全球 ICT 供應鏈格局被重構的開始,也由此孕育著中國硬核科技公司春天的來臨。在此背景下,從投資的角度看,ICT 行業開始分化為“舊”和“新”兩個部分,即傳統的通信設備產業鏈以及物聯網、云計算等新經濟部分。“舊”的偏周期,“新”的偏成長。傳統的通信設備制造業呈現出較強的周期性,其經營業績主要受運營商資本開支所影響。同時,在通信行業中逐步分化出的物聯網、云計算,這些子行業都處于生命周期的高速增長階段,受運營商資本開支的周期性變化影響非常小。其根本原因在于,這些子行業中的產品、技術開始從通信行業向其他行業進行擴散和滲透,從而打開了新的市場空間。

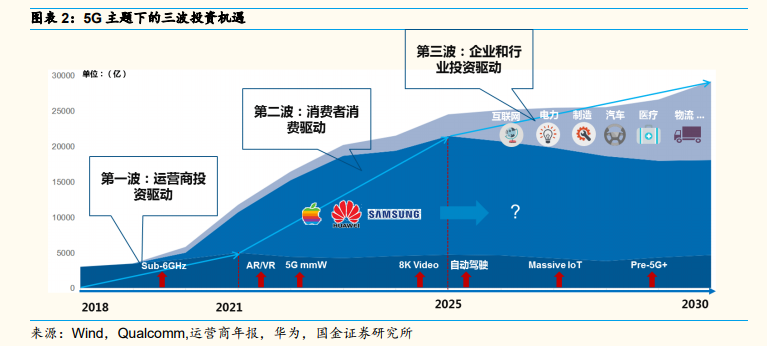

2020 年 5G 建設仍將以政策驅動為主,具體建設規模尚存在較大不確定性。對于 2020 年中國 5G 基站的建設規模,目前市場上的主流預期是在 60-80 萬之間,悲觀和樂觀的預期分別是 40 萬和 100 萬個站。我們認為,在找到成熟的應用場景和商業模式之前,20 年 5G 建站超預期的概率并不太大。綜合考慮風險收益比,以及產業鏈中所處地位帶來的確定性,我們相對看好主設備商、光通信和基站天線龍頭上市公司的市場表現。

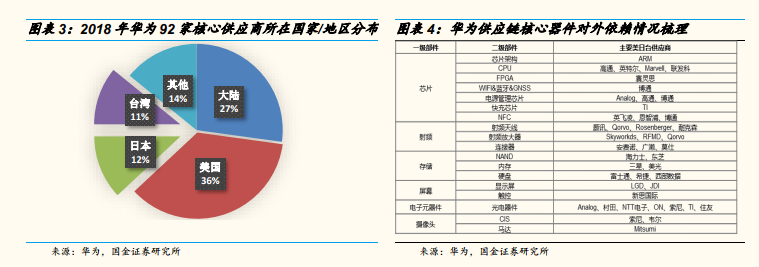

全球 ICT 供應鏈格局正在被重構。一方面,美國從戰略上在 5G 等高科技領域對中國采取遏制手段,在美國本土和傳統盟國推動“去 C 化”,即避免使用華為、中興、海康等中國高科技公司的設備和產品。另一方面,部分國內公司從自身業務連續性和供應鏈安全出發,開始考慮“去 A 化”,改變過去在核心元器件和關鍵技術領域過渡依賴美國公司的現狀。