IC 設備是大基金二期重點扶持的行業,伴隨著半導體去庫存周期落幕疊加建廠潮的進一步拉動,IC 設備行業將開啟長景氣周期。國產半導體設備企業的發展與下游產線的需求息息相關,內資產線是國產設備廠商的主要客戶。本篇報告從下游關鍵內資產線入手,從(1)內資關鍵產線規劃情況(資本支出+產能規劃);(2)重點產線的具體設備采購情況進行分析,進一步測算出下游重點產線對 2019 年國產 IC 設備采購金額以及收入金額的具體拉動效應以及未來彈性測算,并且探討了“大年”到來節奏對國產設備廠商的意義。

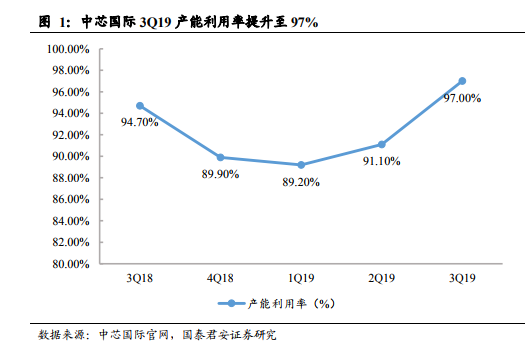

由于下游客戶庫存消化,中芯國際 2019Q3 產能利用率提高,毛利率環比同比均有所提升,預計 2020 年先進產線和成熟產線都將進一步擴產,設備需求較大。中芯國際 2019Q3 毛利率提升至 20.8%,環比同比均有所提升(2Q19 毛利率為 19.1%,3Q18 為 20.5%)。毛利率的提升主要是因為中芯國際第三季度產能利用率顯著增長達到 97.0%,環比大幅提升接近滿產。在去庫存周期落幕的大環境下,預計中芯國際將對其先進產線和成熟產線進一步擴產,未來設備需求量將進一步增加。

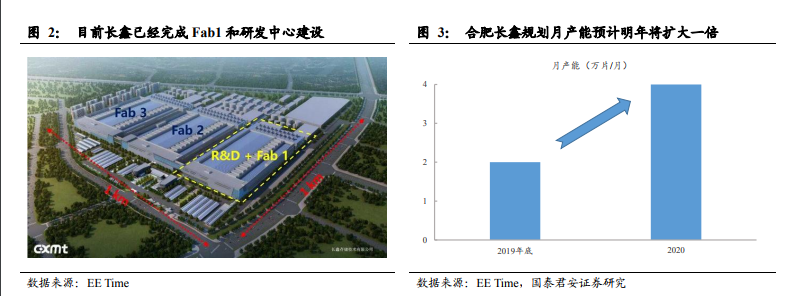

合肥長鑫 2020 年將迎來擴產周期,產能提高一倍達到 4 萬片/月:合肥長鑫采用 19 納米工藝技術,其 8Gb DRAM 在 2019 年 10 月正式量產。根據 EE Time 和 SEMI,目前長鑫已經完成合肥 Fab1 以及研發中心的建設,月產能達到 2 萬片,并且其計劃在 2020 年第二季度將產能提高一倍,達到 4 萬片/月。為了提升產量,公司還計劃建造另外兩座晶圓廠,長江存儲 2019 年對國產設備收入貢獻較大且 2020 年及以后武漢產線持續擴產,南京和成都在建產線也將陸續下達訂單。武漢長江存儲在 2018年達到第一階段 8K 片產能,2019 年進入產能擴張第二階段,月產能達到 2.8 萬片左右(新增 2 萬片,該階段設備采購量同比明顯提升且設備預計在 2H19-2020Q1 搬入)。 同時武漢產線預計在 2020 年將繼續投資約 200 億元,月產能將達到約 6 萬片(新增 3 萬片),2021 年月產能預計將達到 10 萬片,訂單需求持續增加。另外,目前在建的南京長江存儲預計在 2020 年也會有一定的設備采購需求。