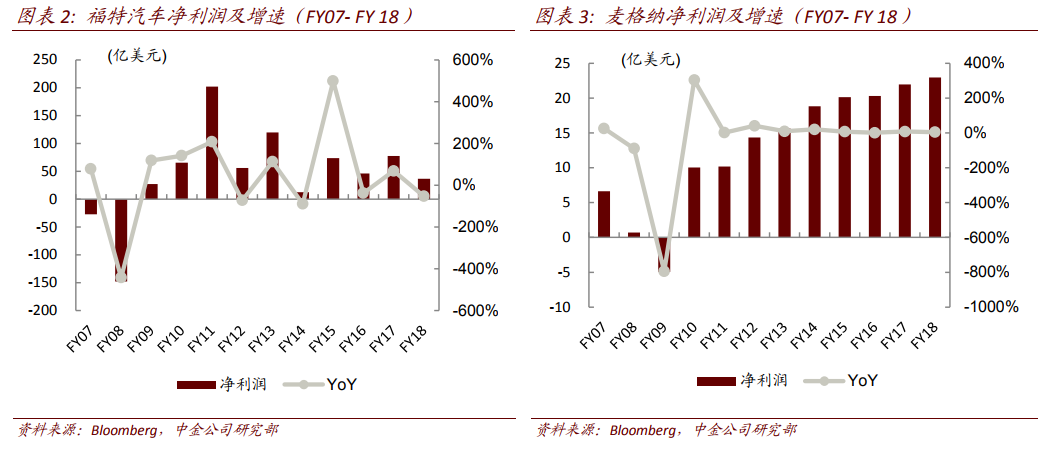

汽車零部件的長期投資回報高于整車企業。如果我們從過去 5 年、10 年和 20 年的維度來回顧全球龍頭整車和汽車零部件(前十大市值)的年化回報率,我們會發現,無論從平均回報亦或最高回報的角度來看,龍頭汽車零部件均顯著跑贏汽車整車企業。

汽車零部件企業能穿越牛熊嗎?整車企業有兩個周期:行業周期以及車企產品周期,而龍頭零部件企業則可以通過客戶分散,減少甚至消除車企產品周期帶來的波動。因此從較長的時間維度來看,大規模零部件企業波動性會小于車企。

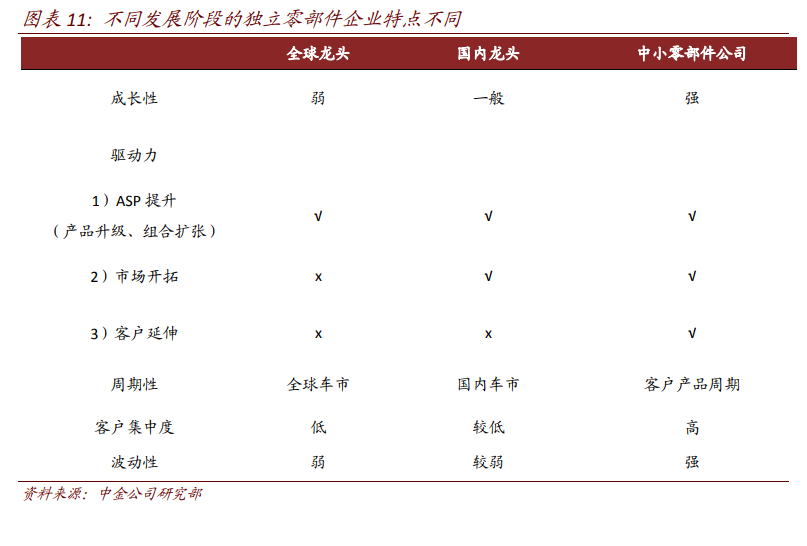

中國汽車零部件企業規模小、成長性強。國際零部件龍頭通常擁有多個業務板塊、客戶也已經足夠分散,客戶拓展的邊際作用有限,這類龍頭公司主要通過培育有增長潛力的業務、剝離盈利能力差的業務來實現規模擴張、盈利改善。回到國內市場,盡管部分細分行業自主零部件龍頭已經具備全球競爭力,但行業整體規模依然較小,成長性較強,因此,客戶拓展、新市場的開拓往往也會帶來投資機會。