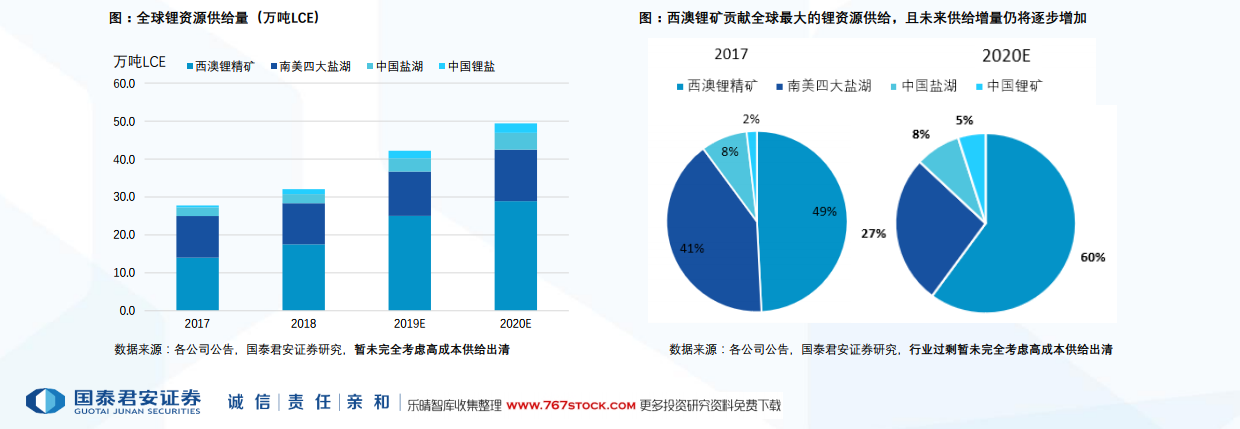

全球鋰資源供給格局:南美鹽湖和西澳鋰礦是全球最大的鋰資源供給。2017年西澳鋰精礦供給占全球的49%,南美鹽湖供給占比41%,兩者合計供給了全球90%的鋰鹽資源供給。未來3年鋰資源增量主要來自西澳鋰礦。根據全球鋰資源公司的情況,我們推測未來3年主要的鋰資源增量來自西澳鋰精礦,鹽湖擴產周期較長,短期供給增量貢獻2020預計西澳鋰精礦占全球鋰供給將達到60%,西澳鋰礦的重要性還將進一步提升。西澳鋰精礦的成本或是未來2年其最大的考驗。在整體鋰的成本曲線上來看,西澳鋰礦對應的鋰鹽產品成本是偏高的,在未來1-2年鋰行業過程的情況中,西澳部分高成本鋰礦恐面對出清。西澳鋰礦對應的鋰鹽供給將落在鋰行業成本曲線的邊際需求上,西澳鋰精礦行業將對全球鋰價起到決定作用(成本支撐),所以研究西澳鋰行業是研究全球鋰行業非常重要的一環。

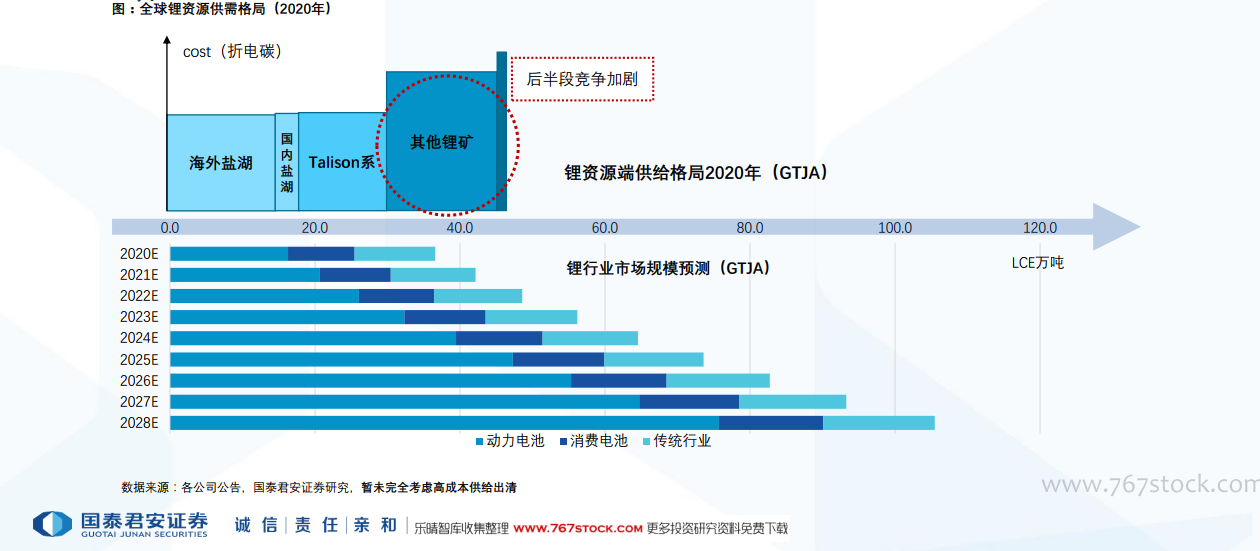

全球鋰供需格局(以2020年為節點分析):西澳鋰精礦行業競爭加劇:以2020年時間切點,全球36.6萬噸LCE需求來看,南美四大鹽湖占據14萬噸LCE產量,國內鹽湖占據4.4萬噸LCE產量,Talison系占據12.5萬噸LCE產量,前三者合計將占有30.5萬噸的市場份額,那么僅剩余6.1萬噸LCE的市場份額供剩下的鋰鹽鋰礦生產企業競爭。

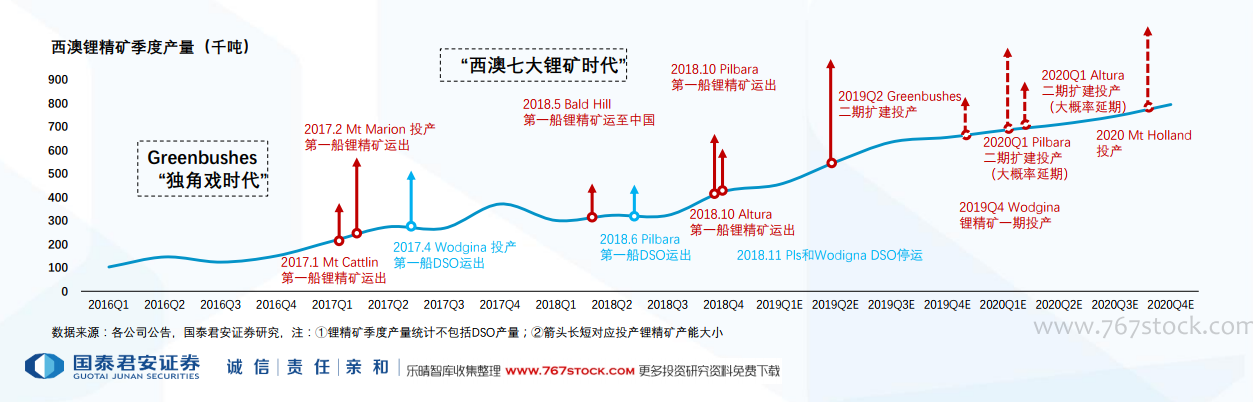

鋰精礦玩家增多,西澳形成“七大鋰礦”格局:2016年前在產成熟的西澳鋰礦僅Talison的Greenbushes;2017年Mt Cattlin和Mt Marion相繼投產,成熟鋰礦增加至3座;2018年Bald Hill、Pilbara、Altura鋰精礦逐步投產,成熟鋰精礦礦山增至6家;2019年大型鋰礦Wodgina有望逐步投產,西澳鋰精礦行業形成了“七大鋰礦”的供給格局。在可預見的未來,我們認為全球絕大部分的鋰精礦產銷增量均來自這“七大鋰礦”的新建投產以及后續擴建,國君有色團隊將持續重點跟蹤。