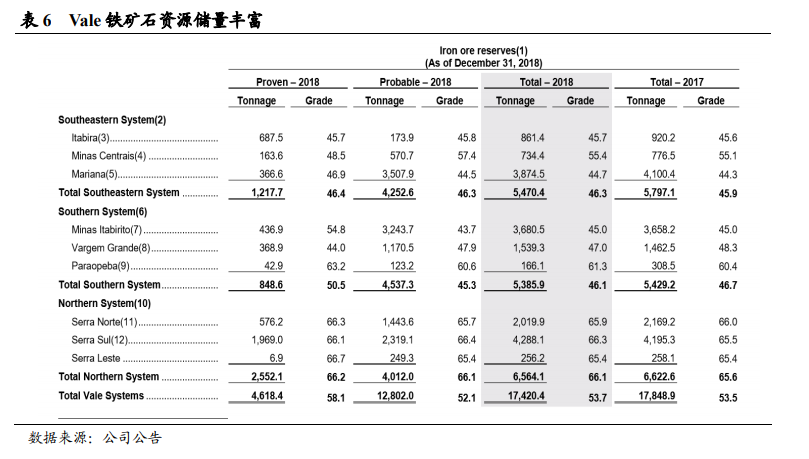

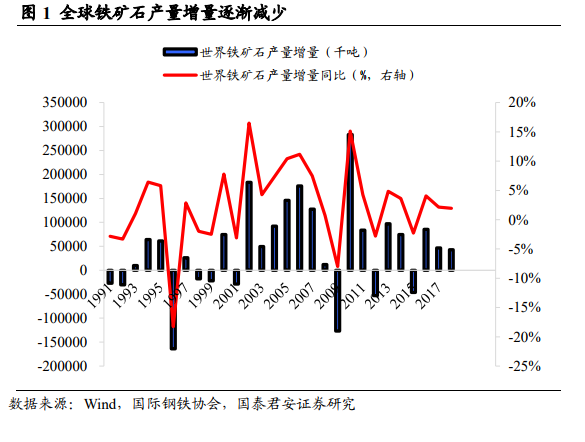

全球礦山產能擴張周期目前已經結束。全球鐵礦石產能從 1995 年至2011 年間經歷了擴張周期,表現為鐵礦產量穩步上升,且鐵礦產量增量同比增速呈不斷上升的趨勢。而 2011 年后,鐵礦石產量增量同比逐漸下行,擴張周期逐步進入尾聲。2018 年全球鐵礦石產量預期為 22.17 億噸,同比增 2.5%,增量預期為 5400 萬噸,增量同比微增 780 萬噸,整體保持平穩。隨著以四大礦山為首的全球鐵礦行業產量增速不斷下降疊加小礦山由于成本原因逐步退出市場,我們認為 2019 年,全球鐵礦業產能擴張周期已經接近尾聲,預期 19、20、21 年全年鐵礦產量分別為21.89,22.32、22.56 億噸,同比增速分別為-1.3%、2.0%、1.1%。

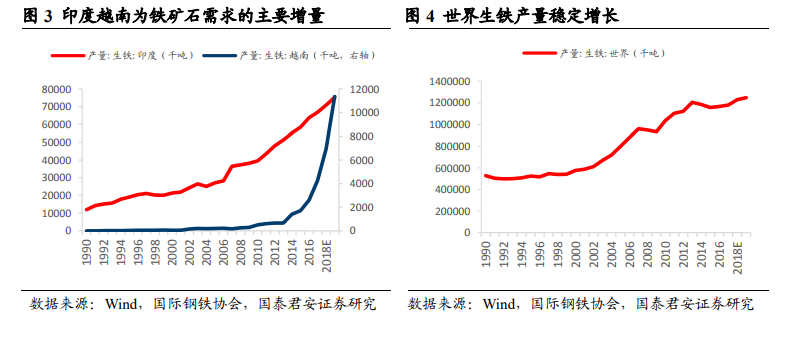

預期 2019 年全球生鐵產量增加約 3800 萬噸。目前,全球生鐵產量的增量主要集中于中國、印度以及越南為首的東南亞。2018 年我國生鐵產量達 7.71 億噸,新增 5700 萬噸。2019 年上半年我國地產韌性猶存而環保邊際放松,截止 2019H1,我國共計生產生鐵 4.04 億噸,同比增 7.9%,預期全年中國生鐵產量將保持 5%左右增速,增產 3500 萬噸以上。另一方面,我們預期 2018 年印度與越南分別產生鐵 7091、695 萬噸,若我們假設兩國延續其生鐵產量穩定增長的趨勢,則 2019 年其生鐵產量將分別達 7600、900 萬噸,共計增長 710 萬噸。根據我們的假設,2019 年全球生鐵產量將增長約 3800 萬噸,對應鐵礦需求增量近 6600 萬噸。

鐵礦供需缺口難彌補,礦價易漲難跌。鐵礦產能擴張周期結束,四大礦山紛紛下調 2019 年產量指引,而需求端以中國為首的亞洲生鐵產量仍保持一定增長,我們認為 2019 年鐵礦供需缺口已轉負,且年內供需缺口仍難彌補。在天氣因素及潰壩事件的雙重催化下,礦價中樞有望保持高位。