縱觀血制品產業發展,可以分為四個發展階段: 1. 2015年前,價格受限,供不應求:2015年以前藥品價格受到管控,企業生產的積極性不高、漿站資源的稀缺使得血制品整體處于供不應求的狀態 ,行業緩慢發展。2. 2015-2017年,量價齊升,行業高景氣度:2015年藥品價格市場化,血制品價格提升,渠道商向上游血制品企業大量進貨,以提升庫存,企業也有強烈的生產意愿,采漿量大幅提升,血制品量價齊升,行業高度繁榮。3. 2017-2019年,兩票制使得企業進行戰略調整:2017 年,兩票制推出使得經銷行為向頭部集中,小經銷商出清去庫存,同時頭部經銷商積壓較多庫存,放緩了對上游的采購,企業由過去的坐銷開始更多的布局渠道和學術推廣。4. 2019年,庫存合理化水平,行業有望穩健增長:根據應收賬款周轉率、批簽發數據等的變化,我們判斷行業的庫存消化已接近完成。企業應持續進行渠道建設、加強營銷和學術推廣,拉動終端純銷需求的增長。年初上海興新事件之后預計行業會持續規范化,品種和漿源少而管理不足的企業可能會被淘汰,資源向產品豐富、漿站多、重研發的頭部企業集中,行業將在嚴監管下保持有序發展。

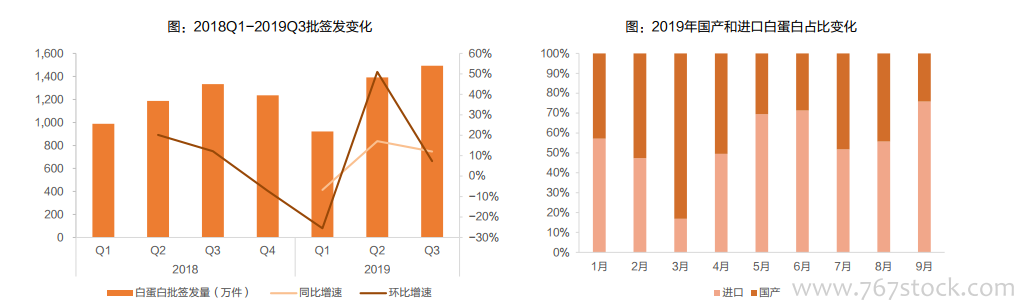

人血白蛋白。2019Q3 白蛋白批簽發 1493.1 萬瓶,同比+12%,環比+7%,邊際改善明顯。其中進口白蛋白批簽發931.1萬瓶,環比+4%,占比 62%; 國產人血白蛋白批簽量 562.0萬瓶, 同比+14%,占比38%。2019Q3 市場份額占最高的是四家外企,分別為 CSL Behring(杰特貝林)、 Grifols(基立福)、 Octapharma、Baxter,前 4 公司占比 62%,前 8 公司(國內是上市公司母公司+控股子公司)占比 85%,較 2019H1的 83%有所增加。2019Q3CSL Behring、 Grifols、 Octapharma和Baxter的批簽發量分別為467.9、202.0 、132.4、118.2萬瓶,環比分別+61%、+33%、 +15%和-64%。

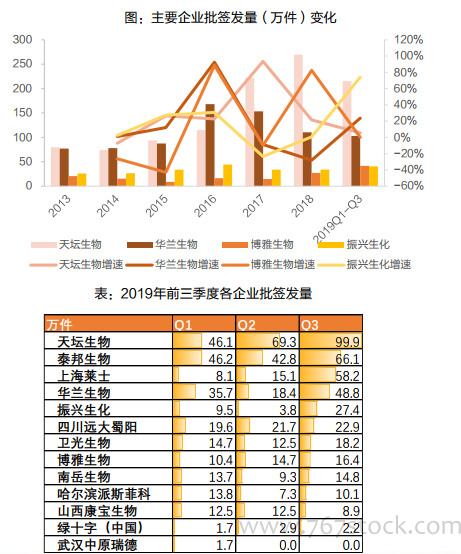

靜注人免疫球蛋白。季度間批簽發總量明顯好轉:2019Q3 共批簽發靜丙393.8萬瓶,同比+29%,環比+71%。 季度間批簽發情況明顯好轉,環比增速從2019Q1開始不斷提升。2019Q3 共有13個企業有批簽發(上市公司合并母公司+控股子公司),其中批簽發較多的企業有:天壇生物(99.9萬,同比+44%)、泰邦生物(66.1萬,環比+54%)、上海萊士(58.2 萬,環比+284%)、 華蘭生物(48.8 萬,環比+165%)、振興生化(27.4萬,環比+617%)。