在工業自動化行業價值鏈中,單元產品制造及工程后續服務的附加值更高,系統集成的附加值較低。系統集成企業需要向上游延伸,提高設備自給化率增強盈利能力。從自動化工程類上市公司 2018 年的盈利水平來看,設備自給率越高的公司盈利能力也越高,純粹做系統集成的公司盈利較差。對于國內自動化工程廠商來說,系統集成能力是發展的基礎和前提,而關鍵設備自給能力將影響企業的市場競爭力和盈利能力。

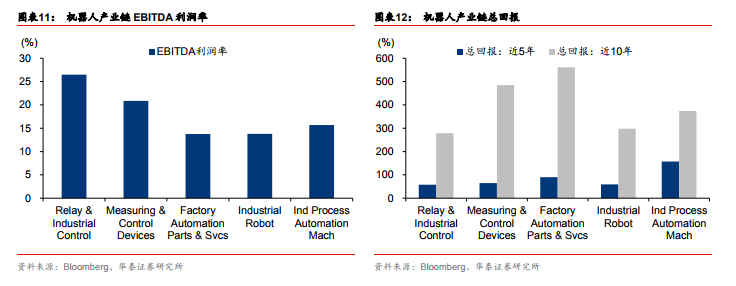

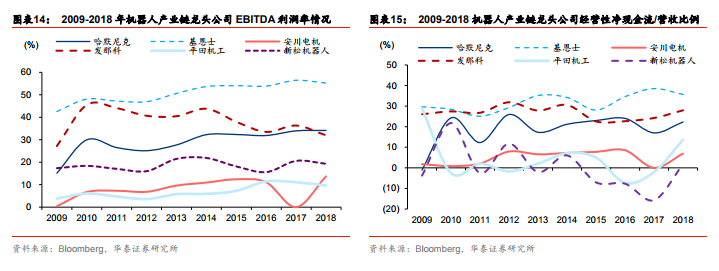

高增加值意味著更強的現金流創造能力。一方面,具有高增加值產品的企業由于其較高的盈利能力,可以獲得更為豐厚的利潤,即具有較高的價值創造能力。另一方面,具有高增加值的產品的企業由于具有較高的壁壘往往在產業鏈中處于優勢地位,擁有更強的議價權,在產業鏈中表現為更強的上下游占款能力,即將創造的價值變現為現金流的能力。例如處于產業鏈上游的關鍵零部件生產商基恩士,具有較高的 EBITDA 利潤率,同時也具有較高的經營性凈現金流/營收比例,表現出較強的現金流變現能力。

更強的現金流創造能力往往會產生更高的投資回報率。當行業景氣度向上時,價值鏈上游(技術、專利、研發、關鍵和模塊零部件)的規模經濟效益更加顯著,市場對現金流的樂觀預期一定程度上提升企業預期價值,有望實現較高的投資回報。當行業景氣度向下時,價值鏈中游(加工組裝)經營狀況緊張,現金流變差,企業或存在較大的流動性風險,因此或將成為投資者最先拋售的資產。更強的現金流創造能力體現了企業的經營穩定性及在經濟下行周期中更強的韌性,因此會獲得投資者的青睞,或體現出更高的投資回報率。