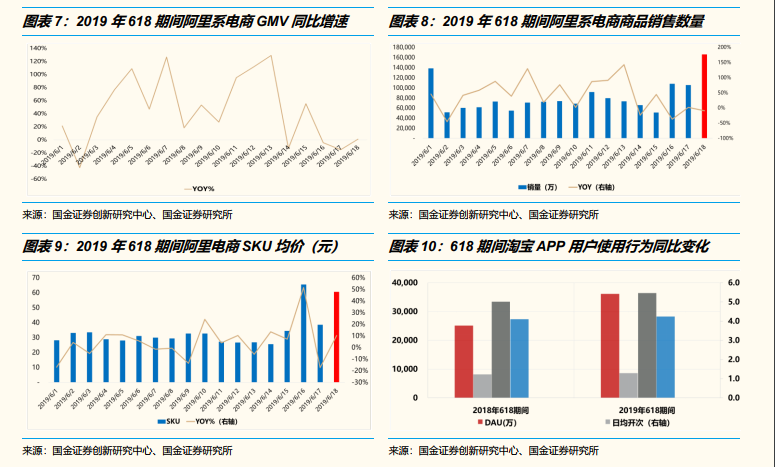

阿里 618 整體狀況:趨于平淡,聚劃算成為下沉市場增長驅動力。我們認為大促消費回歸理性以及競爭過度激烈的大環境下,阿里系電商在 618 期間整體 GMV 增速并不樂觀;根據國金口徑,618 期間阿里系電商增速同比增長在 18%左右。用戶和 GMV 增量主要來自于聚劃算、淘寶帶來的下沉市場增長(三線及以下用戶);聚劃算引入了多個針對下沉市場的促銷活動。我們看到,沉寂良久的聚劃算平臺在今年 618 形成了有力的爆發。618 期間聚劃算同比去年增 83%;參團商家數,參團寶貝數量同比分別增長 39%、42%;阿里通過重啟聚劃算,配合淘寶和淘寶特價版 APP 等,通過團購、拼團模式形成未來進攻下沉市場的多種武器,對拼多多的下沉市場份額增長帶來一定影響。

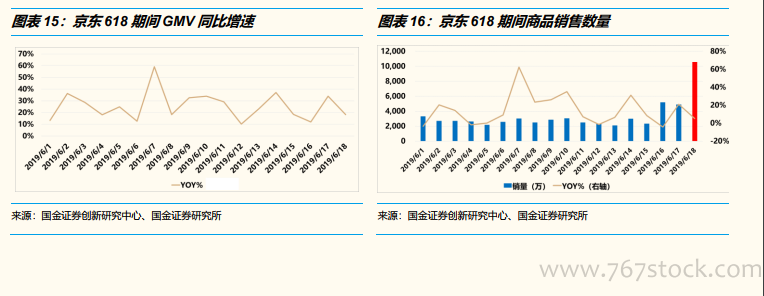

京東 618 整體狀況:主場略有復蘇。根據國金口徑,京東 2019 年 618 期間 GMV 同比去年增 23%。京東618 期間的增量主要來自于下沉市場增長(三線及以下用戶),通過地域性補貼活動拉新低線用戶。

拼多多 618 整體狀況:腹背受敵。根據拼多多公布的 618 整體數據,截至 6 月 18 日晚間 19:40,拼多多平臺在 618 期間訂單數突破 10.8 億筆,GMV 同比增長超過 300%;我們認為基于今年 618 各平臺對下沉市場的強力滲透以及平臺間的惡性競爭(阿里二選一 + 重啟聚劃算、京東低線用戶大力度促銷活動等),拼多多本次 618 表現難以稱得上非常出彩。拼多多本次 GMV 增量除下沉市場外,開辟了一種簡單直接的大促形式:通過百億補貼大牌產品(蘋果、索尼、戴森、BOSE、SKII 神仙水等),對品牌特定 SKU 做直降,吸引了不少一二線用戶薅羊毛和種草。