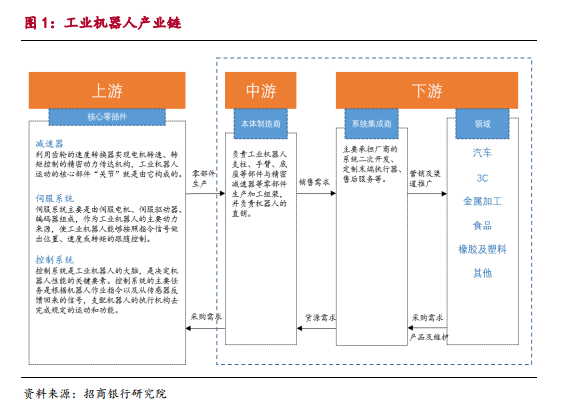

工業機器人產業鏈主要包括下游系統集成、中游本體制造和上游核心零部件(主要是減速器、伺服系統、控制系統)。上一篇報告中我們主要分析了產業鏈的市場規模和國產化替代程度。從市場規模來看,下游系統集成和中游本體的市場規模相對較大,而上游零部件只有百億級別;從國產化替代進程來看,下游和中游的國產替代水平相對較高。下游系統集成商中本土系統集成商占比約有 90%以上,中游本體制造國產化率約有 30%左右,而上游零部件中減速器和伺服系統國產化率最低,約 10%左右,控制系統國產化率約為 15%。因此本篇報告主要聚焦于工業機器人產業鏈的中游本體制造和下游系統集成兩大環節,上游核心零部件我們會在下一篇報告中詳細論述。

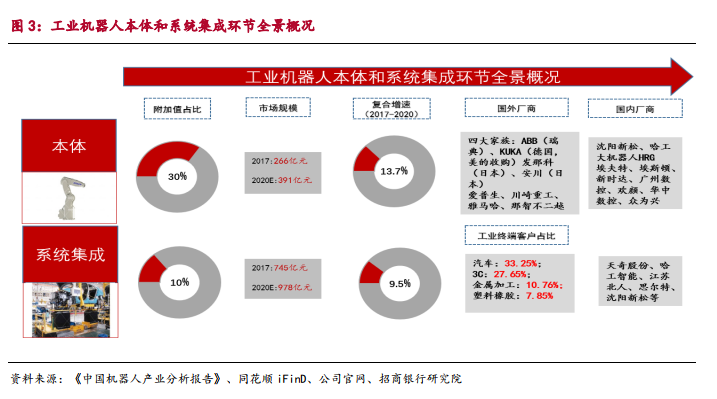

工業機器人市場規模已超千億。中游本體制造環節在整個產業成本鏈附加值占比約 30%,預計 2020 年本體市場規模有望達到 391 億元,2017-2020 年的年均復合增速為 13.7%。國外廠商以四大家族的市場份額占比最高,國內本體廠商正積極努力突破高端本體(六軸機器人、協作機器人等)領域。下游系統集成環節在成本鏈中附加值占比雖然只有 10%,但由于涉及到應用領域眾多,其市場規模較大。預計 2020 年系統集成市場規模為 978 億元,2017-2020 年的年均復合增速約為 9.5%,工業終端客戶占比中汽車和 3C 行業占比超過一半。系統集成領域以國內本土系統集成商為主(占比 90%以上)。

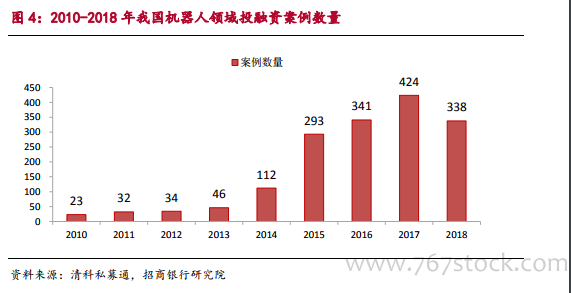

當前我國工業機器人發展處于期望膨脹后的回落調整期,行業長期發展立足三大驅動力。從 Gartner 技術成熟度曲線來看,曲線的橫軸為“時間”,表示一項技術隨時間發展經歷各個階段,縱軸為“預期”,表示技術在發展過程中預期隨著時間變化的膨脹和收縮情況。根據我國工業機器人發展的歷史、未來的規劃以及一級市場投融資活躍度情況,將技術成熟度曲線的五個階段與我國工業機器人的發展時間相對應。目前我國工業機器人在經歷過高期望的投資過剩、地方政府盲目補貼、企業騙補、產品發展低端化后,迎來了泡沫化的低谷期,產業資本涌入開始趨于理性。