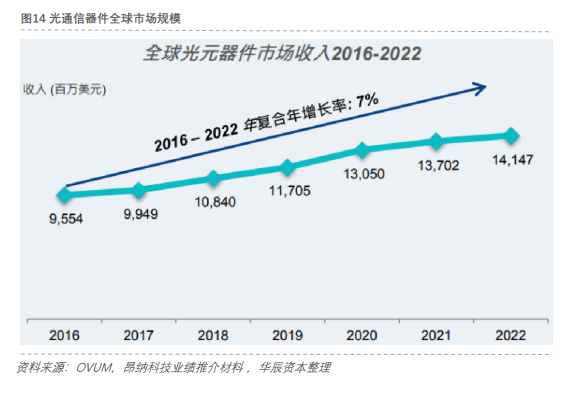

光通信器件市場規模。根據 Ovum 數據,2018 年全球光通信器件市場規模達到 108 億美元,而光模塊占光通信器件市場20-25%市場份額,電信市場和數據通信市場對光通信器件需求保持增長趨勢,接入網市場需求趨于平穩。2017 年底工信部發布《光電子器件技術路線圖》,指出高端光通信器件落后已經成為制約我國信息產業發展瓶頸,建議國家加大對光器件研發資金支持,提高核心器件國產化率,培育具有國際競爭力的光通信龍頭。光芯片是光模塊中價值量最集中的環節,在光模塊中成本占比 30%-50%,高端產品中占比甚至能夠達到 50%-70%,國外大廠占據高端光芯片90%以上市場份額,目前被美、日廠商壟斷。

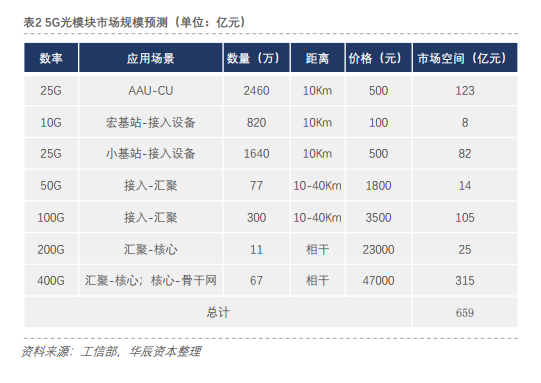

5G光模塊市場規模預測。隨著有線寬帶和移動寬帶用戶的持續增長,尤其隨著有線家庭寬帶普及率提升及戶均帶寬向100Mb/s、1Gb/s升級,以及未來5G的發展,將會進一步推動運營商開展城域網、骨干網的擴容與升級。因此,高速光器件/光模塊即將迎來新一輪的高速增長周期,并且光模塊與光芯片的國產化替代將會加速。

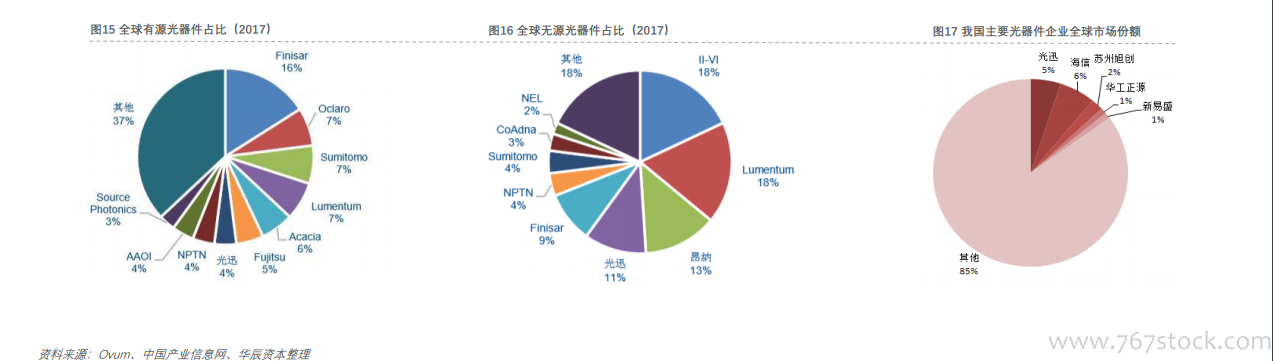

競爭格局。光器件分為有源器件(光檢測器、光纖放大器、光收發組件、光模塊等)和無源光器件(光隔離器、光分路器、光開關、光連接器等),分類相對繁雜。在國際競爭格局中,目前我國光器件廠商無源光器件實力較強,有源光器件在全球比例略微薄弱。光通信器件領域還處在充分競爭時代。光通信器件分類繁雜,企業都是在某一細分領域精耕細作,導致了我國廠商眾多,但集中度低,市場份額較分散。目前我國光器件廠商市場額占據全球市場15%左右,目前全球光模塊市場已經開始進入整合期。