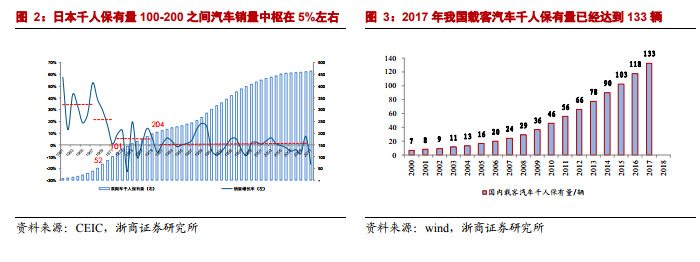

千人保有量是觀察一個國家對乘用車消費空間判斷的重要指標。參考日本,1950s-1960s 是國內經濟高速發展時期,也是乘用車消費高增長時期,千人保有量從個位數快速上升至 100 附近。1970s-1980s 是國內經濟增速換擋期,也是乘用車消費逐步邁入成熟期的階段,千人保有量從 100 逐步上升至 200 附近。1990s 及以后日本國內乘用車消費增速中樞在 0%-1%徘徊。再看中國,2000-2010 年是國內經濟飛速發展時期,也是乘用車消費高增長時期,千人保有量從個位數增加至 50 附近,2005-2010 年國內乘用車復合增速高達 30%(2000-2004 年數據缺失)。2011-2018 年國內經濟正在經歷增速放緩,面臨轉型升級,乘用車消費復合增速下降至 9%左右,千人保有量從 50 增加至約 150。展望 2019-2025年,我們認為國內乘用車千人保有量將逐步攀升至 200 中樞,國內乘用車消費復合增速下降至 2.6%左右。

自主品牌車企層面:逐步退出,吉利為少數依然堅持者。面對轎車領域變化,自主品牌反應有三類:1)一直在堅持者,吉利為代表。從 2005 年開始到現在依然在轎車領域堅守且保持產銷規模 20 萬輛以上只有 4 家:吉利+上汽+長安+奇瑞。奇瑞和吉利均曾經是轎車自主品牌領先者,兩者都有在堅持,結果不同是奇瑞產銷規模逐步從 50 萬臺縮小到 20 萬臺,吉利雖然經歷過 2011-2014 年調整期,2015-2018 年產銷規模逐步企穩,并創歷史新高至 60 萬輛+。長安發力晚于吉利和奇瑞,借助 2009-2014 年新車周期產銷規模做至 40 萬輛,而后逐步萎縮至 20 萬輛。上汽發力晚于長安,借助 2015-2018 年新車周期,產銷規模逐步做到 30 萬輛。2)后期才開始做轎車,廣汽為代表。廣汽自主并沒有參與 2010 年之前轎車行業紅利,2011 年之后才逐步有車,目前產銷規模 5 萬輛左右。上汽通用五菱在 2010 年之后微面市場萎縮下,不得不往轎車市場發展,推出寶駿轎車系列,產銷規模 20 萬輛左右。3)戰略放棄者,長城為代表。大部分自主車企均屬于這類,在 2011 年轎車市場增速放緩之后,合資品牌新車周期強勢攻擊下,長城是果斷放棄轎車市場,聚焦于 SUV 市場,其他車企雖依然堅持了幾年,最終結果是被迫逐步放棄。

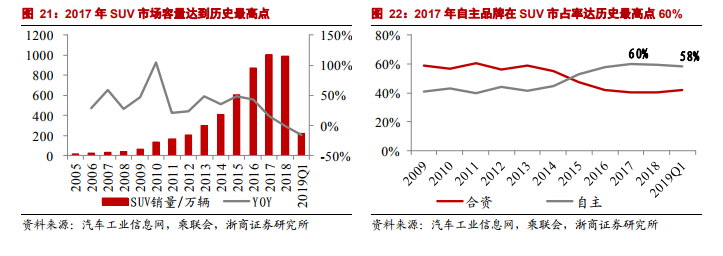

自主 SUV 進入淘汰賽。“市占率+市場容量”兩個指標看 2017 年均已成為 SUV 市場分水嶺。相比 2010 年自主轎車,當下自主 SUV 發生了兩大有利變化:1)核心動力總成+外觀設計等均表明產品力得到了質的飛躍。2)消費者品牌中立性增強,對自主品牌接受度更高。但同時也面臨兩大非常不利的因素:1)德/日/美系強勢 SUV 新車周期進行中。2)國六提前至 2019年 7 月 1 日實施,新車公告/新車上市/國六銷售三個維度均證明自主準備顯著不足合資。2019-2021 年自主 SUV 市場推演:1)市場占有率預計從 60%下降至 39%(悲觀)/49%(中性)/54%(樂觀)。2)市場容量預計下降 200 萬輛(悲觀)/100 萬輛(中性)/50 萬輛(樂觀)。3)逐步完成淘汰賽,前三名集中度從 40%提升至 50%,單一車企天花板或 100 萬輛。4)價格戰或成常態,SUV 單車盈利的下行周期遠未結束。