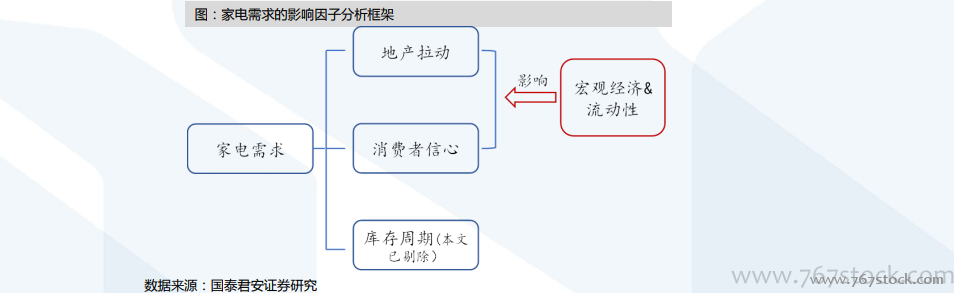

傳統“地產后周期”分析框架的明顯錯誤。在純地產后周期的分析框架中,我們忽視了宏觀經濟、更新周期、庫存周期(空調格外明顯)、補貼政策等因素影響。為了對家電需求周期有一個更完備的理解,我們嘗試建立一個新的需求周期分析模型,更細致地討論地產因子,同時認真考慮非地產因子(我們將它們歸入“消費者信心”概念中)的重大影響。

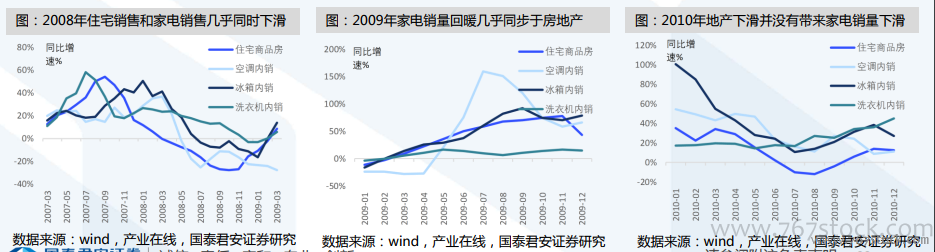

2008-2011年:金融危機后的家電消費周期。這一時期的家電需求反彈無論從時間上還是從力度上都顯然不能主要歸因于地產拉動:2008年美國次貸危機蔓延至全球,宏觀經濟同時影響著地產和家電的需求,住宅銷售和家電零售量幾乎同時下滑。2009年,四萬億刺激經濟復蘇,同時地產政策放松,“家電下鄉”政策從2009年2月份開始進入全國推廣期。這一年,家電回暖幾乎同步于房地產。地產的熱度快速上升1年之后,迎來了史上最嚴地產調控。但是2010年地產的下滑并沒有帶來家電銷量的下滑。

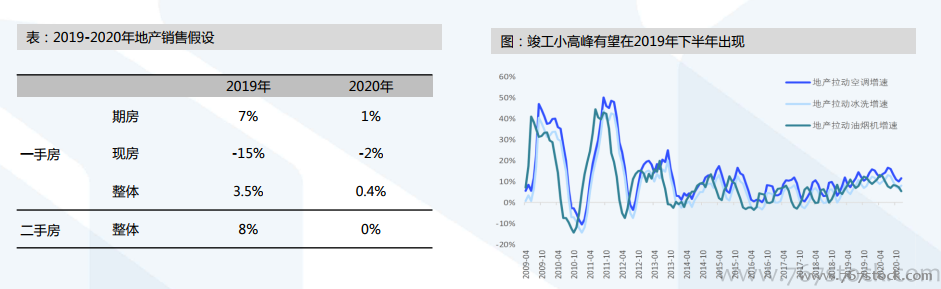

家電上行周期已啟動,首推白電廚電龍頭。我們認為本輪地產上行周期與2009、2012兩次底部反轉可比性較高,即消費信心修復+地產后周期+減稅政策三動力疊加,帶來明顯強于普通年份的回暖。預計行業從2019Q1末期將開始出現一個6-8個季度的上行周期,2019Q2有望看到終端零售數據出現全面回升,同時伴隨著消費動量好轉,量增速回升,零售價格增速下行的趨勢將會逐步反轉。