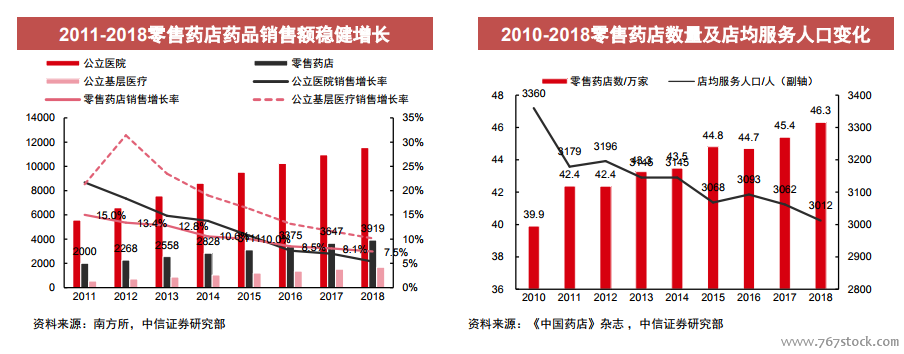

院外醫藥零售行業格局。2018年我國零售藥店市場規模3919億元,銷售占比約23%;近5年行業CAGR8.9%,增速連續3年超過公立醫院。2010-2018年,行業連鎖率由34.35%提升至52.37%;行業銷售CR10由15.18%提升至21.58%。行業集中化趨勢明顯,但較日本、美國等國仍有不小差距。當前我國零售藥店數量已達46.3萬,市場漸趨飽和,店均服務人口進一步下降至3012人。預計零售藥店市場發展方向已從數量提升轉變為集中度提升。

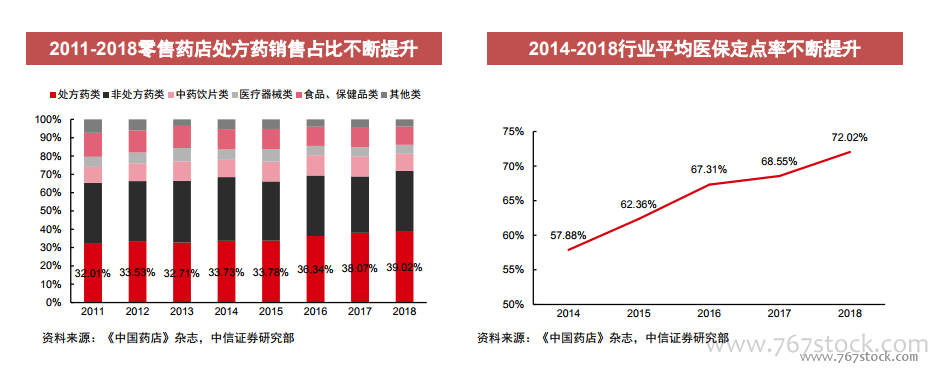

醫藥零售行業發展趨勢。處方藥銷售占比逐步提升。2011-2018年,行業處方藥銷售占比由32%提升至39%,但預計大部分為雙軌管理的慢性病用藥,且與日本70%以上的醫藥分業率相比尚有差距,真正意義上的“處方”外流浪潮尚未到來。行業角色有待重新定位。2014-2018年藥店行業平均醫保定點率由57.88%大幅上行至72.02%,政策對醫保門店的管理也趨向規范和標準化。隨著處方外流的推進,社會藥店的專業化能力、大眾醫療服務能力,以及與專業醫療機構的協同作用將得到充分發揮。

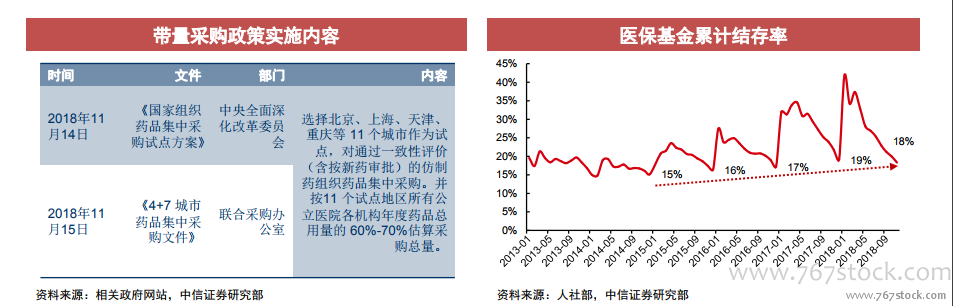

帶量采購疊加一致性評價推行,深刻影響院外市場格局。2019年3月以來上海、浙江、遼寧、福建等多地同步發布價格調整通知, 31個集采品種在11個城市全面開展試點,聯動降價且降價范圍逐步擴大已成大勢所趨。預計未來政府主導的藥品采購供應模式對院外處方藥銷售體系影響深遠。