行業發展現狀:用戶總數持續下滑,收入出現負增長。受互聯網及新媒體發展等多重因素影響,以傳統有線收視業務收入為主體的有線電視行業整體收入出現下滑,數字化、雙向改造均達到較高水平,高清及智能終端持續滲透,智慧廣電戰略持續推進。

行業競爭格局:有線電視業務受IPTV、OTT TV沖擊持續下行,寬帶接入業務緩慢增長。三網融合逐步打破廣電在內容輸送、電信在寬帶運營領域各自壟斷局面。有線電視業務:我國電視用戶接收廣播電視節目的形式除有線廣播電視外,還主要包括直播衛星電視、地面數字電視、IPTV、OTT TV等,直播衛星電視和地面數字電視是對有線電視的補充和延申,因而主要競爭來自于IPTV和OTT TV。

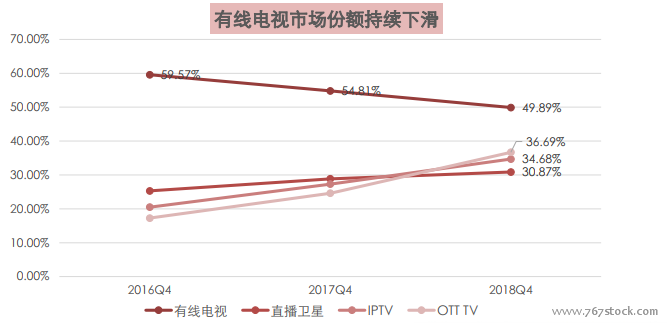

電視收視業務:中國家庭電視收視格局中,有線電視依然占據最大份額,但有線電視市場份額近年持續下滑;直播衛星占比微幅上升,主要來自于村村通、戶戶通的穩步推進;IPTV、OTT TV持續增長。截至2018Q4,有線電視在中國家庭電視收視中占比49.89%,同比下滑5pct;OTT TV占比36.69%,同比提升12pct;IPTV占比34.68%,同比提升7pct。