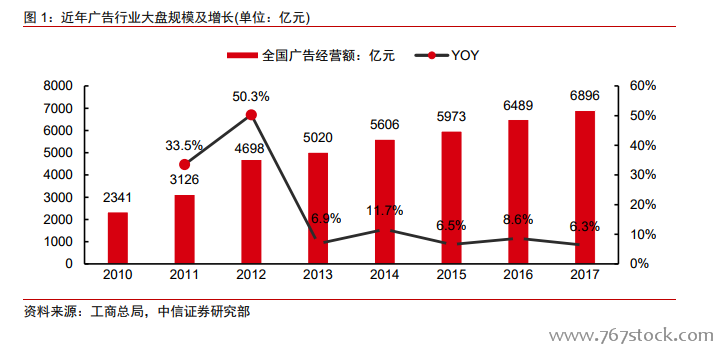

概覽:近年廣告大盤穩定增長,互聯網廣告規模已占據主導地位,增速持續跑贏大盤但邊際增長放緩。工商總局統計顯示,2017 年全國廣告經營總額近 6900 億元,同增 6.3%,大盤增長穩定。其中,互聯網廣告在經歷爆發期后,繼續保持較高增長。據艾瑞咨詢測算,2017 年國內互聯網投放同比增長超 30%,規模達到近 4000 億,占大盤比重超過一半,高基數下依舊顯著跑贏大盤。盡管移動互聯網用戶數和時長均有較明顯的見頂跡象,但是隨著互聯網廣告模式的創新以及技術帶來的精準度提升,我們預計未來互聯網營銷仍將顯著跑贏大盤,但邊際增長或將逐步放緩。

驅動:互聯網迅速普及疊加廣告技術逐步完善,驅動互聯網廣告市場規模高速增長。隨著智能終端的普及(截至 2017 年 12 月中國互聯網人口達 7.72 億,普及率為 55.8%,已覆蓋全國主流消費人群,CNNIC),觸網滲透率逐步提升,單用戶時長持續增長(單用戶日使用時長達到近 5 小時,QuestMobile),互聯網廣告市場在過去 8 年增長了超過 10倍,從 2010 年的 337 億增長至 2017 年的 3884 億,并且增速始終保持在 30%以上。而中國主要的互聯網平臺公司不同程度的依靠 to B 的廣告收入變現,包括電商、搜索引擎、新聞資訊、在線視頻、社交網絡等,各類互聯網平臺大爆發帶動的用戶注意力增長以及精準化、本地化等營銷技術的完善驅動互聯網廣告快速增長。隨著網民人口滲透趨緩以及時長見頂,我們認為未來行業增長將更加依賴廣告模式的創新以及技術驅動。

廣告產業鏈:廣告產業鏈主要參與方包括廣告主、營銷代理/中介、廣告媒介/媒體。廣告媒介是廣告資源的提供者,互聯網廣告媒介一般是各類匯聚用戶注意力的 APP(如微信、微博、頭條),廣告主通過廣告媒介將產品等信息觸達到廣告受眾。而營銷代理/中介為廣告媒體和廣告主提供廣告相關的專業中介運營服務(如市場調研、廣告策略、廣告創作、媒介計劃、媒體采購、媒介執行等),其核心價值包括批量采購媒體資源的規模優勢、提供專業化投放與監測服務以及隔離操作風險等。