我國軍工復材產業目前正處于成長期,我們認為未來整體盈利水平有望呈現出持續上升的態勢。根據行業生命周期理論,行業從出現到完全退出社會經濟活動需要經歷幼稚期、成長期、成熟期和衰退期四個階段。軍工復材技術發展至今已逐漸成熟,在武器裝備中的應用越來越廣泛,應用比例也越來越高,如我國四代機復材應用量占結構重量比例已達 20%,伴隨著下游軍工產業發展,軍工復材需求有望快速增加,從事軍工復材研制生產的企業也越來越多。軍工復材產業目前具有需求高速增長、技術漸趨定型、產業競爭狀況愈發明朗、企業進入壁壘較高等特點,結合產業周期發展的特點,我們認為軍工復材產業目前正處于成長期,行業企業具有較高的利潤率及較旺盛的市場需求。

軍工復材發展歷程就是一個不斷突破國外封鎖的過程,是國家近年重點支持、鼓勵發展的產業之一。由于碳纖維、石英纖維、碳化硅纖維及其復材應用領域特殊,以及對武器裝備性能提升明顯,在發展之初均面臨國外的技術和設備封鎖,導致初期發展較為困難。經過一段時間技術積累后,在國家重大計劃及政策的扶持與牽引下,即實現了快速突破。例如,我國碳纖維的研發始于 20 世紀 60 年代,初期由于技術、體制、經費等原因進展緩慢,本世紀初在“863 計劃”碳纖維技術研究專項及國防科工局“一條龍”項目牽引下,國產碳纖維開始快速發展。2016 年 8 月工信部發布《高端裝備創新工程實施指南(2016-2020年)》,指南中重點推出的大飛機專項、航空發動機及燃氣輪機專項、節能與新能源汽車專項、高檔數控機床專項等均將復合材料列入發展重點之一。我們認為,我國軍用復材技術發展多年,已經具備較好基礎,未來伴隨著這些專項計劃的逐步實施,有望進一步加快復合材料的技術提升以及應用推廣。

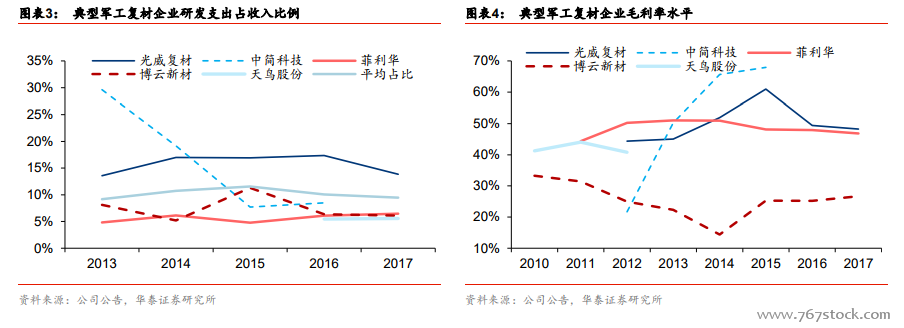

軍工復材行業壁壘較高,行業內企業普遍毛利率較高、盈利能力較強。軍工復材產業中民參軍企業較多,我們認為是競爭較為充分的市場,但由于技術難度高、前期投入大、進入下游周期長等原因,導致行業壁壘較高,目前大批量為軍工行業配套復材的企業數量不多,但也正因為行業壁壘高,目前的軍工復材企業毛利率較高。例如,最初競爭軍用碳纖維配套的單位較多,但目前大批量給軍工行業提供碳纖維的企業僅光威復材及中簡科技 2 家;光威復材從 2001 年就開始了碳纖維技術研究,2005 年底突破百噸級工程化關鍵技術,截至目前已經持續高投入研發 18 年,2013 年以來研發支出占收入比例處于 13.5%~17.5%之間;幾家典型的軍工復材企業毛利率均較高,軍品占比高的企業毛利率水平基本在 40%以上。