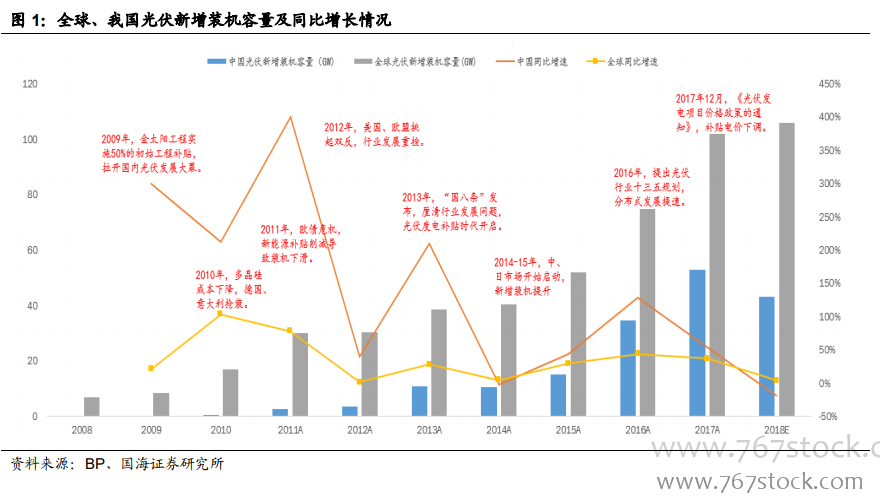

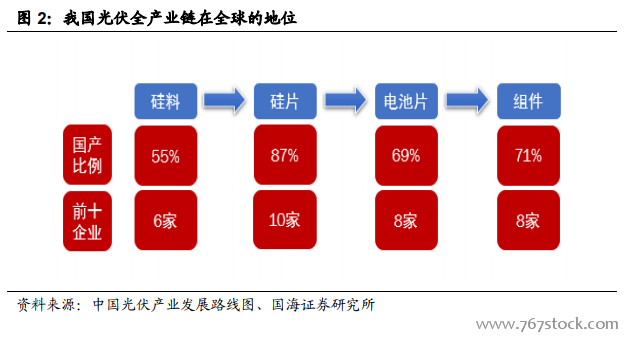

2008-2018 十年間,中國光伏產業由“兩頭在外”發展成為“掌握全產業鏈核心工藝和設備”,這將為下一個黃金十年期的開啟奠定基礎。從 2017 年光伏全產業鏈各個環節來看:我國硅料產量為 24.2 萬噸,占全球多晶硅產量比重為54.8%,有 6 家企業進入世界前 10 位;我國硅片總產能為 105GW,總產量為91.7GW,全球占比為 87.2%,全球前十大硅片廠均在大陸。我國電池片總產能為 83GW,總產量為 72GW,全球占比為 69%,有 8 家企業進入世界前 10 位。我國組件總產能為 105.4GW,總產量為 75GW,全球占比為 71%,有 8 家企業進入世界前 10 位。我國新增裝機容量為 53GW,新增裝機容量全球第一。

光伏行業補貼缺口明顯,政府財政客觀不支持。根據國海機械及電新組測算,截至 2018 年底,光伏行業補貼缺口達 841 億元。自 2018 年“531”新政以來,行業降補貼已是大勢所趨,根據智匯光伏的報道,2019 年 I、II、III 類地區光伏標桿電價擬從 2018 年底的 0.5 元/kwh、0.6 元/kwh、0.7 元/kwh 降低到 0.4 元/kwh、0.45 元/kwh、0.55 元/kwh。

光伏相關的工藝和技術日趨成熟,平價項目開始出現。2018 年 12 月 29 日,中國首個大型光伏平價上網項目在青島格爾木正式并網發電,該項目總裝機容量為 500MW,總投資額 21 億元,項目平均電價 0.316 元/千瓦時,低于青海省火電脫硫標桿上網電價(0.3247 元/千瓦時)。隨著優勢地區(土地費用低、可利用小時數高)的光伏平價項目開始出現,屬于平價上網的“黃金十年”序幕已被拉開。