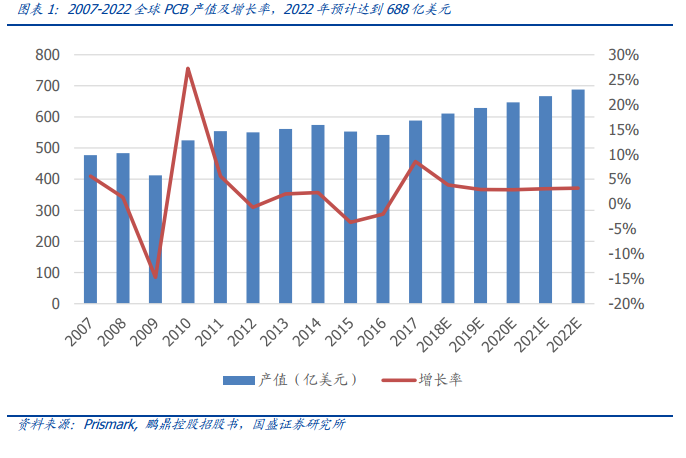

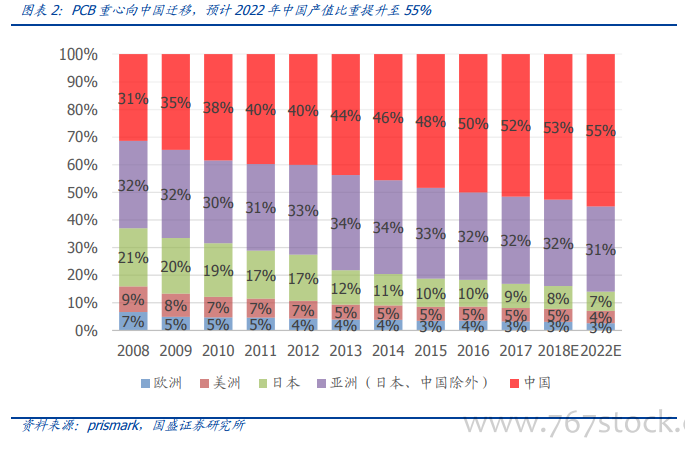

PCB 從“歐美主導”轉向“亞洲主導”,中國產值占比過半,并將持續提升。在 2000 年以前,全球 PCB 產值 70%以上分布在北美、歐洲及日本等地區。二十一世紀以來,受益于亞洲地區人口紅利,全球 PCB 產業的重心開始逐漸向亞洲國家遷移,歐美和日本產值比重縮減較快,中國臺灣地區占比較為穩定,到 2017 年,中國大陸的產值占比已經達到了 51.5%,用 16 年時間從 8%的產值份額到目前產值過半,形成 PCB 以亞洲為中心,其他地區為輔的格局。根據 Prismark 預測,預計到 2022 年,全球 PCB 產值達到 688 億美元,近 5 年復合增速 3.2%,而中國 PCB 以復合 4.2%的增長率保持較快增長,占全球 PCB 總產值的比重將上升至 55.10%,約 379 億美元。

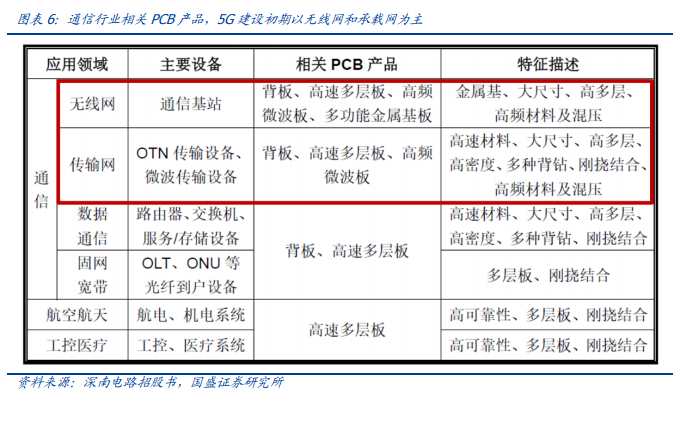

5G 為中國 PCB 鋪開十年賽道,中國內資企業趕超空間大。2017 年的全球前十大 PCB 板廠商排名里,臺灣占 4 席(臻鼎、欣興、華通、健鼎),日本 3 席(旗勝、住友、藤倉),美國 1 席(迅達),韓國 1 席(三星電機)。全球前三十中,內資企業也僅有深南電路位居 21 位。深南電路 2017 年收入 56.87 億,景旺電子 41.92億,占國內市占率都在 3%以下,與全球龍頭還有較大的差距。

環保成為優勝劣汰的雙刃劍,助力頭部 PCB 廠集中。我國的 PCB 產業集中于長三角和珠三角地區,近年來環保督察日趨嚴格,作為污染行業的 PCB 首當其沖。隨著國內各地環保政策通過限排和環保稅等手段出臺,限排政策壓縮小廠生存空間,加速產業內落后產能的淘汰,平均每年 5%的小廠出清。排除掉低質量的產能,市場供需將更加穩定。大型 PCB 企業均已建立了完善的廠區污染處理管理制度和設備體系,同時企業只有不斷進行技術改造和產品升級,才能抵消環保投入的成本,技術研發、產品創新控制能力不強的企業也將逐步被淘汰。從長遠來看環保政策有利于行業良性發展。