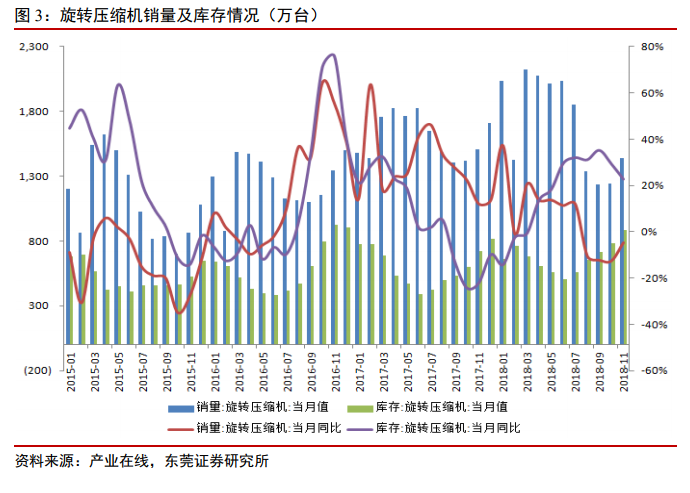

白色家電產業鏈上游零部件供應商議價能力總體較弱。壓縮機和電機是冰箱和空調最核心的部件,但由于需求大的白電巨頭自建產線生產壓縮機和電機。壓縮機行業整體存在結構產能過剩,庫存較大,除了部分寡頭壟斷的閥件零部件市場,其他管件、板件等零部件廠商盈利能力及話語權仍弱于整機制造企業,國內生產壓縮機企業主要有美的美芝、格力凌達、海立股份等企業,其主要產品是旋轉壓縮機,用于高端產品的渦旋壓縮機總體產量較低,進入 2018 年以來,旋轉壓縮機庫存處于持續攀升狀態,進入 2018 年三季度庫存增速開始回落,壓縮機庫存反應下游空調整機市場增速放緩。

黑電產業鏈呈現微笑價值曲線,國內配件企業話語權逐漸增強。液晶面板生產價值增加最快,IC 組件和電視代工、組裝最低,終端品牌渠道價值介于兩者之間。整體看,液晶面板產業鏈上游的核心材料——玻璃基板享有最高的價值增加,大部分核心技術掌握在少數國外廠商手中,但是隨著京東方、華星光電等面板企業技術創新實力的增強和體量的擴大,我國在面板產業鏈中的話語權逐漸增強,2018 年,液晶電視面板市場中將有數個新一代工廠建成,其中比較突出的包括京東方(BOE)的世界首條 10.5 代線,京東方在合肥的工廠有望在 2018 年 6 月啟動調試生產,其主要產品將是 65 寸 60Hz 超高清面板和 75 寸 60Hz 超高清面板,隨著黑電市場的飽和,液晶面板出貨量趨于穩定,液晶面板的價格逐步下行,電視成本進一步下降。

中國家電企業已經在全球確立了消費電器產業鏈優勢,品牌和供應鏈優勢持續強化。國內家電全行業形成三大巨頭+兩小巨頭格局。家電行業的護城河是品牌、渠道和供應鏈優勢,美的、格力、 海爾擁有國內品牌最高知名度,三大家電巨頭占全行業利潤過半份額,TCL、海信集團作為兩小巨頭緊緊跟上。而在各產品領域也形成以 2-3 個巨頭為主瓜分市場的格局。根據韓國電子信息通信產業振興會發布的《家電產業現狀和展望報告書》,2017 年中國制造的家電產品占據全球家電總生產量 56.2%,由其是中國 2017 年生產了 2390 萬臺空氣凈化器,市場占有率高達 96.7%。國家統計局公布 2017 年 1-12 月家用電器行業主營業務收入 15135.7 億元,累計同比增長 18.7%;利潤總額 1169.3 億元,累計同比增長 6.1%。