目前,原油供給端呈現三方博弈格局。前兩輪周期中,油價上漲一方面因為全球經濟體發展或復蘇有關,另一方面也與 OPEC 減產有關。此時全球原油供給的主要來源是以沙特為首的 OPEC 國家和以俄羅斯為首的非OPEC 國家。2014 年后,美國水壓裂解技術獲得突破性進展,發生“頁巖油革命”,頁巖油產量大增,使球原油供給格局由“雙雄并立”開始向“三足鼎立”轉變。目前已形成以沙特為主的 OPEC 國家、以美國為主的OECD 國家和以俄羅斯為主的其他國家三方博弈的供給格局,三方在原油供給中分別占比 43%,26%和 31%。

預計供給端 2018 年將繼續 2017 年形勢。2017 年國際原油市場由供應端主導,受 OPEC 減產協議與美國頁巖油復產影響,國際油價在二者的博弈中,呈現出震蕩走勢。OPEC 減產協議延期至 2018 年底,預計在此之前OPEC 各成員國和俄羅斯等國將繼續維持現有的減產執行率。美國方面在特朗普政府鼓勵擴大自產石油產量背景下,未來頁巖油產量將繼續增長。

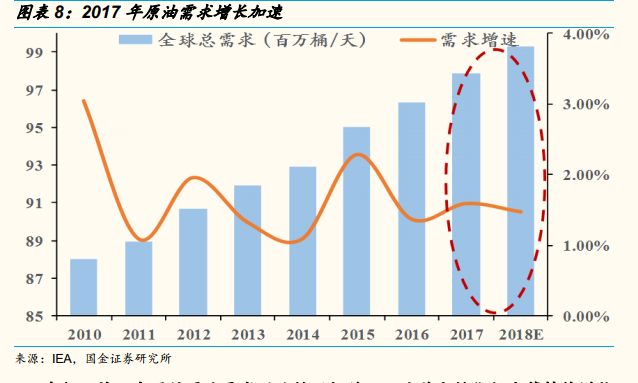

此外,全球原油正在加速去庫存,原油價格有望抬升。從 2017 年中開始,全球原油浮式庫存在到達高峰后開始進入持續去庫存階段。2017 年下半年庫存快速下降,進入 2018 年美國頁巖油產量大幅增加,庫存趨于穩定,2018 年下半年庫存再次呈現快速下降趨勢,預計原油價格有望抬升。