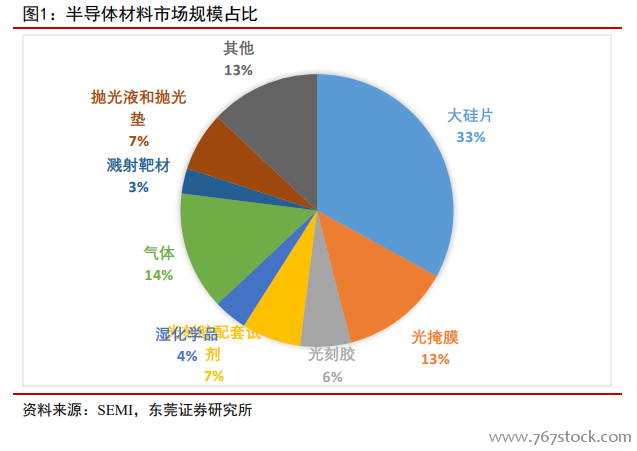

半導體材料自給率低。在半導體材料領域,由于高端產品技術壁壘高,國內企業長期研發投入和積累不足,我國半導體材料在國際分工中多處于中低端領域,高端產品市場主要被歐美日韓臺等少數國際大公司壟斷,比如:硅片全球市場前六大公司的市場份額達 90%以上,光刻膠全球市場前五大公司的市場份額達 80%以上,高純試劑全球市場前六大公司的市場份額達80%以上,CMP 材料全球市場前七大公司市場份額達 90%。

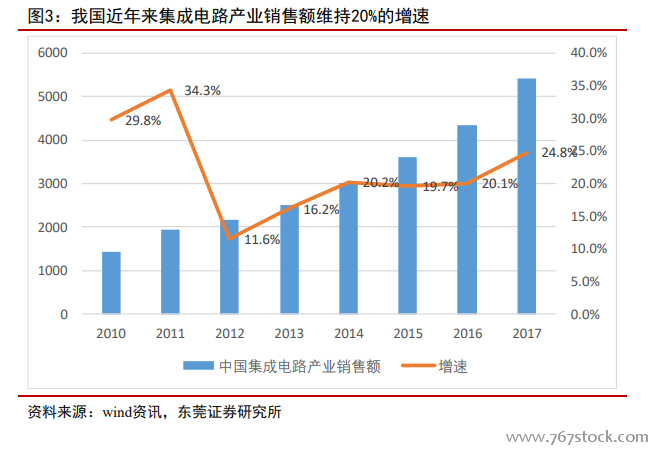

半導體產業加速向國內轉移。半導體材料主要應用于集成電路,我國集成電路應用領域主要為計算機、網絡通信、消費電子、汽車電子、工業控制等,前三者合計占比達 83%。2015 年,隨著《國家集成電路產業發展推進綱要》等一系列政策落地實施,國家集成電路產業投資基金開始運作,中國集成電路產業保持了高速增長。根據中國半導體行業協會統計,2015 年中國集成電路產業銷售額達到 3609.8 億,同比增長 19.7%;2016 年中國集成電路產業銷售額達到4335.5 億元,同比增長 20.1%;2017 年中國集成電路產業銷售額達到 5411.3 億元,同比增長 24.8%;2018 年 1-6 月中國集成電路產業銷售額達到 2726.5 億元,同比增長 23.9%。預計到 2020 年中國半導體行業維持 20%以上的增速。

芯片進口替代空間巨大,半導體材料受益。由于我國半導體市場需求巨大,而國內很大一部分不能供給,致使我國集成電路(俗稱芯片)進口金額巨大,近幾年芯片進口額穩定在 2000 億美元以上,2017 年我國芯片進口額為 2601.16 億美元,同比增長 14.6%;2018 年 1-10 月,我國芯片進口額為 2659.71億美元,同比增長 27.7%。根據海關數據統計,我國近十年芯片進口額每年都超過原油進口額,2017 年我國原油進口額只有 1623 億美元,芯片繼續是我國第一大進口商品。