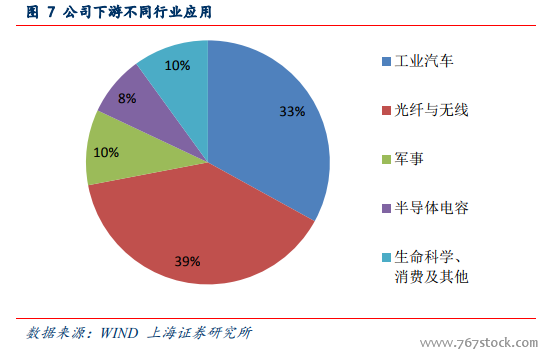

公司為下游的激光器和光通信全球著名客戶提供元件。美國貳陸(II-VI)公司的業務包括三大類:激光解決方案、光電產品、性能產品。激光解決方案包括:紅外、激光加工頭、激光事業,為下游的激光器公司和激光設備公司提供相關的元件。光電產品下游客戶主要是光通信。公司的下游客戶覆蓋了國內外的著名行業內的公司,包括激光行業的通快、百超、相干;光通信行業的思科、富士通、康寧等。

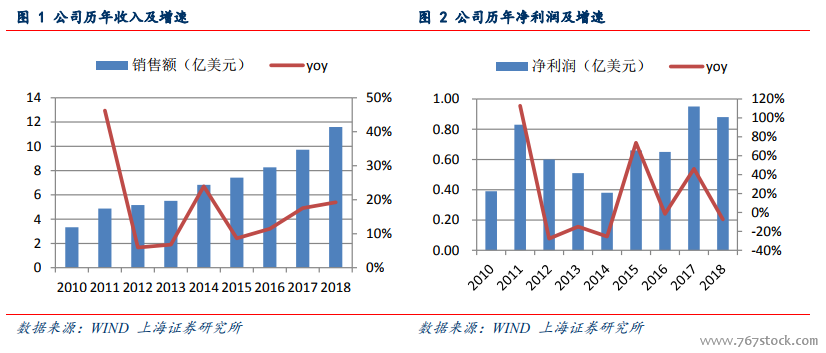

收入保持較快增長,但是凈利潤增速低于收入增速。公司的收入保持穩定增加,截止到 2018 年財年,公司收入為 11.59 億美元,同比增長 19.2%,2010~2018 年收入復合增長率為 16.9%。而公司的凈利潤波動性較大,2018 年財年公司的凈利潤為 0.88 億美元,同比下降 7.4%,2010~2018 年復合增長率 10.7%。總體來看公司的凈利潤增速低于收入增速,主要在于近幾年凈利率有所下降。

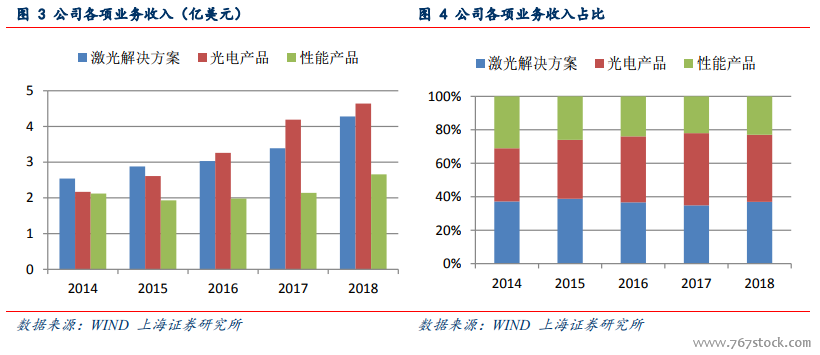

光電產品超過激光解決方案成為公司的第一大業務,公司加大光通信業務的布局。從公司的各項業務收入來看,激光解決方案之前是第一大業務,但是光電產品的收入增速更快,其已經超過激光解決方案成為公司的第一大業務。而從盈利能力來看,公司的光電產品的Operating Margin 也高于其他兩項業務。公司加大了對光通信業務的布局,2018 年 11 月 9 日,II-VI 以 32 億美元收購 Finisar,Finisar 是光器件龍頭,持續加大布局在光通信領域的布局。