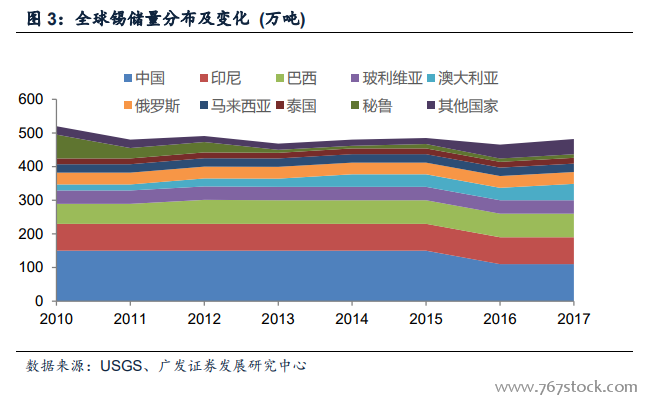

錫礦儲量集中,資源稀缺度大。根據 USGS 數據,全球錫保有儲量在 1999 年為 960 萬噸,經過多年開采,截至 2017 年,全球錫儲量降至 480 萬噸,主要集中在中國、印尼、巴西等國,其中中國錫儲量占比 22.83%,位居全球首位,印尼、巴西分別占比 16.60%與 14.53%,三國錫儲量合計占比 53.96%。

全球錫礦產量高峰或將過去。全球錫礦產量2010年至2012年整體呈緩慢下降趨勢,2013年開始全球錫礦產量穩步增長,2015年產量下降后,錫礦供應量開始緩慢恢復增長。2017年全球錫礦產量29.16萬噸,同比增長1.46%。經我們根據目前產量,初步測算,2018年全球錫精礦產量或將出現小幅負增長。

緬甸:資源枯竭品位下降,供給拐點已至。緬甸錫礦供給拐點或已出現。據安泰科數據,2013年以來,緬甸錫精礦異軍突起,補充了中國、印尼減產導致的供給減少,對國際錫市場造成了一定沖擊。2017年緬甸生產錫精礦5.4萬金屬噸,同比增長5.88%。值得注意的是,2013年至今,緬甸錫精礦產量增速持續下滑,2017年同比下降15.84%。礦石品位下降是增速下滑的主因,據ITA統計,2018年2月份之后,緬甸月均出口量持續向下。隨著礦石庫存和精礦庫存的枯竭,這種下降的速度會加快。近期冶煉加工費的下調,以及很多冶煉廠預訂的錫礦不能按期交付等因素,錫礦不能及時供給下游冶煉加工,側面反應了緬甸供應的拐點或已出現。