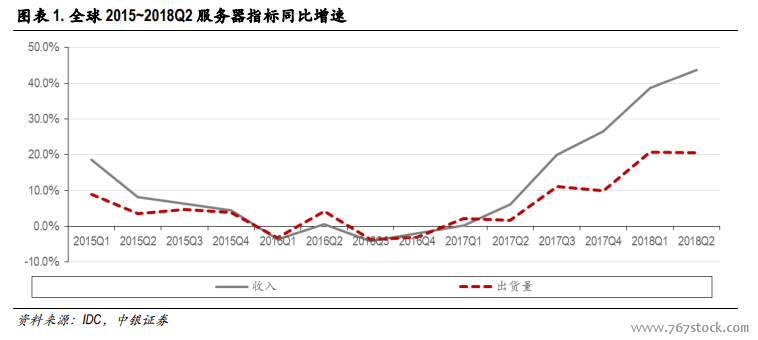

緣起歷史性高增長。2018 年計算機領域對云計算的投資升溫來源于 2017 年下半年開啟的一輪服務器出貨高峰。IDC 數據顯示,2017H2 全球服務器廠商收入 376.6 億美元,出貨量達 549.1 萬臺,分別同比增長 23.5%和 10.5%。而 2016 年同期增速則分別為-3.0%和-3.4%。中國市場(不含臺灣地區,下同)的增長尤為顯著,收入和出貨量分別達到 66.7 億美元和 146.5 萬臺,同比增長為 29.3%和 11.9%。

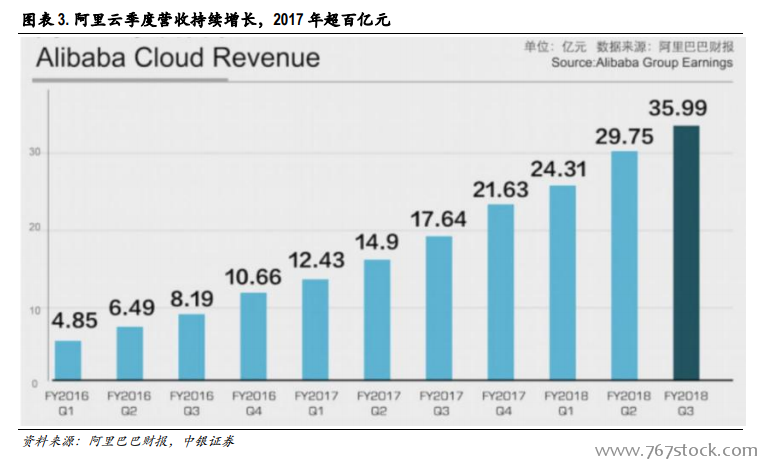

互聯網云平臺兩個需求是前期高增長主要驅動。在我們早先的報告中提到,全球的增長主要來源于大的云平臺廠商,如亞馬遜、Facebook 等;中國則在包括互聯網云平臺廠商、政府與企業等在內的公有云、私有云不同領域均實現超 20%的普漲情況。

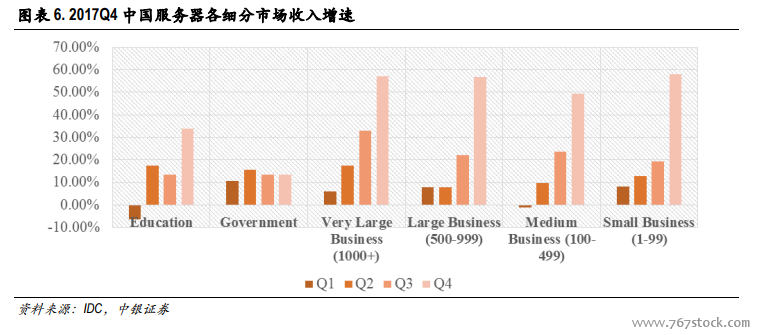

賽程前半段政府需求跟跑。將目光聚集到中國市場。在過去幾個季度中,雖然下游細分領域的增速都比較高,但畢竟互聯網云平臺廠商的體量較大(如圖表 7,超過 50%)。政府類客戶排在第二,占比約 20%,相比互聯網企業所在的第一梯隊,整體上屬于跟跑位臵,但在第二梯隊中領先。