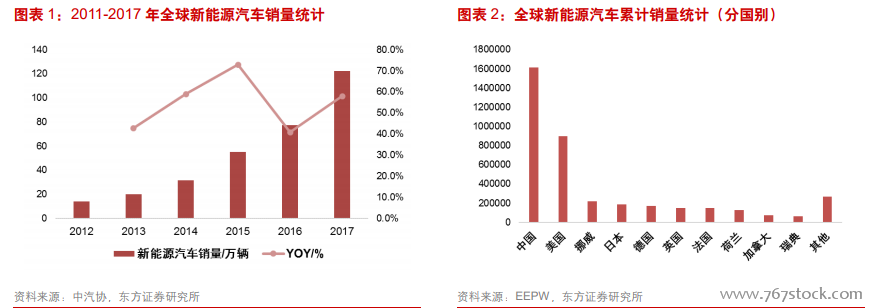

2017 年全球新能源汽車銷量超過 122.3 萬輛,比 2016 年增長 58%,推動全球新能源汽車銷量在全球汽車總銷量當中的占比首次突破 1%。2012 年以來,國內外新能源汽車的產銷量持續高速增長,近五年來復合增速達到 54%。截至 2017 年底,全球累計新能源車銷量已接近 400 萬輛,占全球汽車保有量的 0.3%,其中中國新能源車累計銷量超過 160 萬輛,占全球累計總量的 42%,除中國以外的主要市場還包括美國、日本以及挪威、德國等歐洲國家,前十大消費國累計銷量占全球總量的 93%。

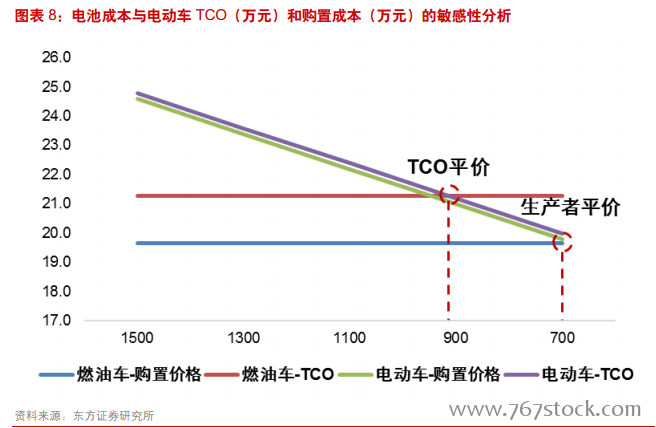

性價比決定汽車電動化進程,電池成本是關鍵推手。汽車作為大眾消費品,性價比是決定其技術路線的根本因素。與燃油車相比,電動車與傳統燃油車的區別主要包括以下方面:結構上,電動車采用動力電池取代燃油發動機,并且簡化了燃油車的動力總成系統,成本的差別也來自于此;性能上,由于動力電池的能量密度較低,而且快充能力受限,電動車的續航里程和充電體驗較燃油車仍有劣勢,不過隨著電動車帶電量的增加,“里程焦慮”已大為緩解;成本上,由于動力電池成本仍然較高,電動車的購臵成本高于燃油車,同時電動車的使用成本更低,優勢的多寡取決于年行駛距離以及油價/電價比。

補貼政策助力新能源汽車完成市場導入。盡管動力電池成本已從 2009 年 1000$/kWh 快速下降到目前 150~170$/kWh,新能源汽車尤其是純電動車的購臵成本和使用全成本仍然遠高于傳統燃油車,根據 BNEF 的研究,2018 年美國燃油小型車的成本約為 18000 美元,其中動力總成系統成本約 5500 美元,而電動車的電池系統與動力系統成本接近 12000 美元,因此截至目前最有效的政策仍以直接補貼為主—如中國對于各種車型的購臵補貼、美國對于銷量在 20 萬輛以下的車企給予每輛 7500 美元的稅收抵免—以縮小電動車和燃油車的成本差距。

補貼退坡,限制性政策登場,行業驅動力悄然換擋。2017 年全球范圍內新能源汽車滲透率超過 1%,同時動力電池的成本仍在快速下降,繼續維持之前的補貼激勵政策對于各國政府都是沉重的負擔。因此,全球范圍內補貼政策退場已是大勢所趨,而在新能源車仍不具備成本競爭力的階段,對燃油車施加一定的限制性政策、推高其生產/使用成本將成為一段時期內汽車電動化的主要驅動力

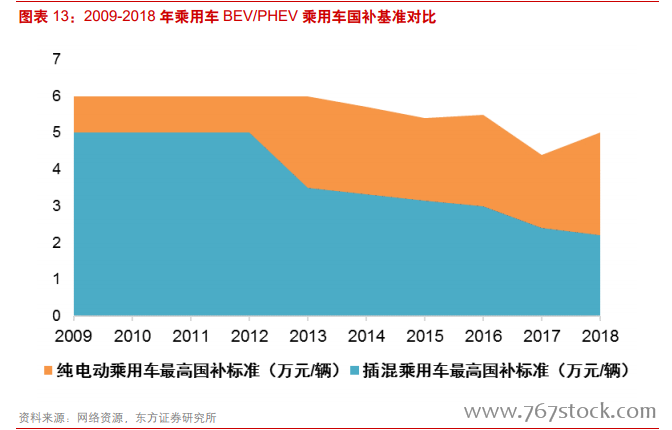

國內:補貼退坡,雙積分接棒。隨著電池價格持續下降,我國政府對于新能源汽車的補貼力度也在逐漸下調,自 2009 年施行補貼政策以來,純電動車補貼上限從 6 萬元/輛下調至 5 萬元/輛,對于里程的要求則從沒有硬性規定到400 公里以上,如以度電補貼計,早期純電動車每 kWh 的補貼強度最高可達 3000 元,2018 年的最新標準降至 1200元/kWh以下,插電混合乘用車的補貼強度則從 5萬元/輛降至 2.2萬元/輛,2019年的補貼將在 2016 年基礎上再降 40%,而按照規劃,2020 年之后電動車的直接補貼將全部取消,屆時中國的新能源汽車產業也將走完依靠補貼政策驅動的階段。