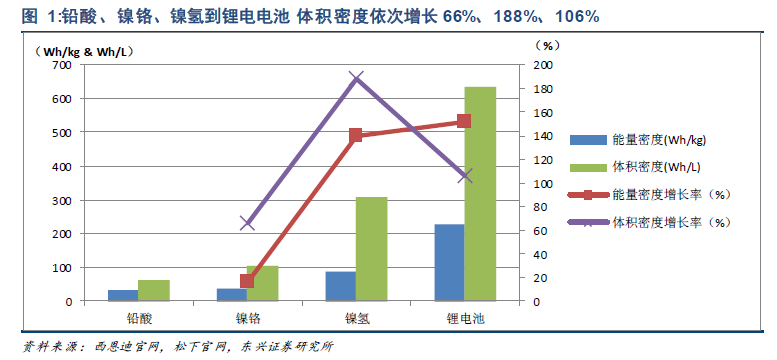

消費電子領域:高端電池產品存在結構性緊缺。以手機為代表的消費電子市場最看重電池的體積密度。目前,電池體積密度仍然是手機產業鏈的瓶頸之一。消費電子電池未來體積密度的提升仍需依靠正負極材料容量的提升,即正極材料高壓化和負極材料高硅化。

需求:體積密度仍為消費電子電池首要攻克技術指標。消費電子的特點是小、薄、輕,要求電池具有體積小、重量輕的特點,轉換為電池技術指標即為高體積密度和高能量密度(能量密度:單位重量電池可提供的電量,單位Wh/kg;體積密度:單位體積電池可提供的電量,單位:Wh/L)。

消費電子電池正極材料發展現狀:鋰電池體積密度與材料的壓實密度成正比關系,鈷酸鋰憑借高壓實密度成為高端手機市場的首選。最初應用鈷酸鋰的充電截止電壓和容量分別為4.2V、140mAh/g,現量產鈷酸鋰充電截止電壓和容量分別為4.45V、183mAh/g。為了提升體積密度,鈷酸鋰經歷了五代產品,單位體積鈷酸鋰放電量較最初產品提升了37%。

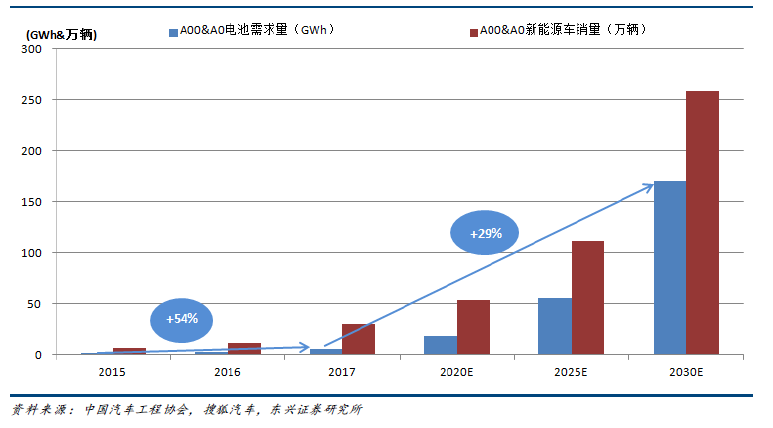

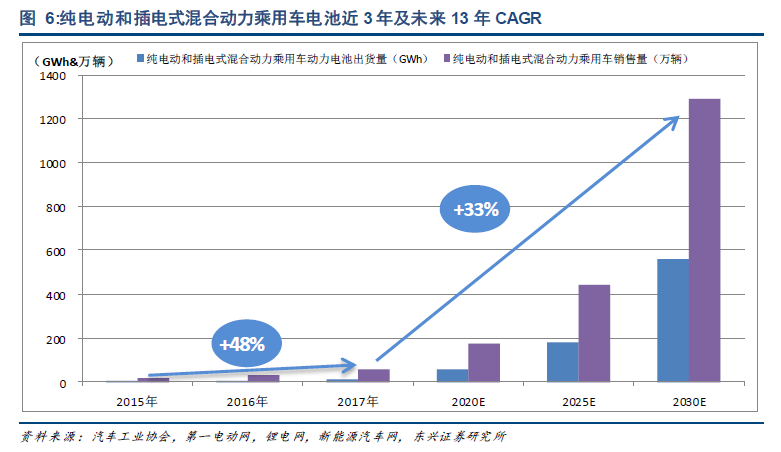

需求:動力電池創造萬億市場需求。受國家政策支持,動力電池在純電動和插電式混合動力汽車領域爆發之勢已經確立,2017-2030 年間電池CAGR 約為33%。短期內,僅靠純電動和插電式混合動力汽車仍無法滿足降低油耗的要求,混合動力汽車會得到大力發展。

純電動和插電式混合動力乘用車爆發之勢已立。2017 年11 月,中國汽車工程學會受國家制造強國建設戰略咨詢委員會、工業和信息化部委托編制并發布《節能與新能源汽車技術路線圖》(以下簡稱《路線圖》)。《路線圖》指出未來發展總體目標之一是新能源汽車逐漸成為主流產品,汽車產業初步實現電動化轉型。