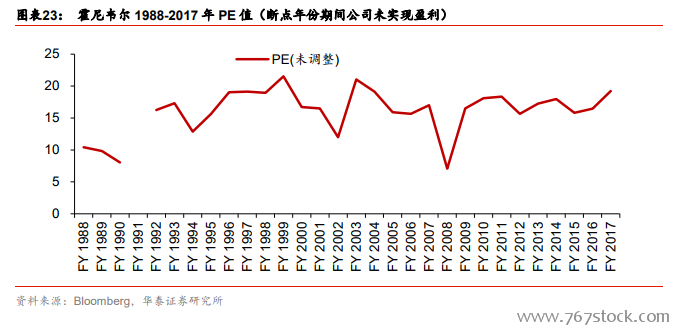

當企業 18-20年彭博一致性預期營收復合增速 10%或以下,18年 PE區間多位于 11-18X。我們認為當公司業務穩定時,估值的差異主要參考公司發展的業務方向:若是仍偏重于傳統工業,鑒于其周期性則很難給上高 PE;若是偏重于科技應用、生物等創新產業或者生活消費升級(價格成本未必上升)則 PE 偏高。

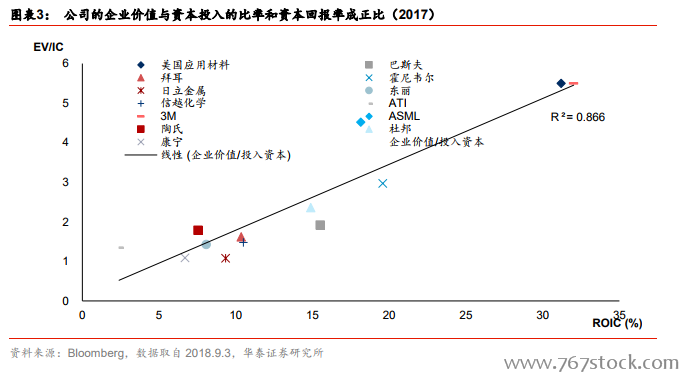

材料公司價值與資本投入的比例(EV/IC)和投入資本金回報率(ROIC)呈正相關。百年的材料企業已經走過了材料、化工等傳統行業的蓬勃增長年代,目前進入了穩定發展的成熟期。傳統的 PE 估值法難以涵蓋各個子板塊行業的估值情況,且忽略了公司的資本結構對公司運營的影響。我們希望通過尋找企業價值與投入資本的比率(EnterpriseValue/Invested Capital,EV/IC)、投入資本回報率(Return on Invested Capital,ROIC)的相關性發現市場的規律。其中企業價值是凈債務和股權市值的和,代表了企業所有出資人(包括股東、債權人)共同擁有的企業運營所產生的價值;而投入資本包括了股東權益和公司的債務。

材料企業至少需要 10 年以上時間洗禮。我們發現材料發展貫穿了人類的發展史,進入工業時代以后,發展和升級速度日新月異,但是行業的新陳代謝和淘汰率也同樣驚人;超過百年的大型平臺型公司活力依舊,但也屈指可數,在現代材料行業的演進歷史中,大量公司被淘汰,或者被收購整合。我們認為針對材料公司的投資價值的時間軸可能是以數十年乃至百年計;針對“年輕”的(新)材料公司至少需要 10 年以上的時間洗禮證明其產業適應性。

尋求差異化,抵御周期波動。材料行業,尤其是基礎材料行業,具備產品差異化小、固定成本高、建設周期長三個特點。在行業下行拐點難以抵御整個行業供大于求的局面,從而經受虧損。但是企業擁有了相對差異化的產品后,相對于無差異化產品,能夠減弱供求周期的負面影響。在 70 年代前后,各大材料企業,尤其是大型的化纖和石化企業,在基礎化學品飽和以及石油危機的影響下,開始將目光投入到了生物、醫藥等技術壁壘高,附加值大的產品,以此分散業務類型降低風險。除了發展新業務外,公司通過科研將原有產品的質量提升,或研發出特種用品,也能夠擺脫原有產品附加值低且趨同的的特性。典型企業如日立金屬和康寧,通過多年的科研投入,在特種材料領域具有深厚的技術積淀,并以此提升產品利潤空間,減少周期波動對營收的影響。

吐故納新,順應產業潮流。如果企業主營業務涉及的市場趨于競爭飽和,公司會將目光投向新興的領域,并陸續剝離部分的低盈利項目。如 1990 年代基礎化學品行業利潤空間大大縮小,巴斯夫的化學、塑料與纖維業務表現疲軟,而之前布局的保健品、石油天然氣領域的收益增幅擴大。公司出售非核心業務,如將磁記錄產品、信息系統、鉀鹽以及氣體生產用催化劑業務分別出售剝離,以此達到優化產業結構的目的。