起步成長階段(1967-1979 年):小作坊取經美國,憑借獨特模式改變倒閉命運。宜得利的前身是似鳥昭雄于 1967 年在日本北海道札幌市創立的一間面積僅 100 平方米的似鳥家具店,主要售賣從臺灣批發進貨的床、沙發等家具產品。但開張后不久,似鳥家具店附近出現了規模五倍的大型家具企業,似鳥家具店銷量受到影響連續虧損,面臨存亡關鍵。為了找出解決方法,1972 年,似鳥昭雄赴美取經,發現美國家具店里少有基本款的大型家具,但是能夠提高生活品味的地毯、窗簾、寢具等家飾應有盡有,且價格只有日本的 1/3。借鑒美國市場的經驗,似鳥昭雄確定了“與歐美比肩的家居環境多樣化”的銷售目標,同時確定了設定任何人都能夠買得起的價格及提供優質的商品兩大要求,奠定了未來支持似鳥成長的關鍵戰略。

逐步成熟階段(1979-2007 年): 建立物流中心,制造物流零售一條龍,發展迅速在此期間,為了壓低售價,宜得利開始實行制造、物流、零售一條龍式的營業模式,并逐漸完成日本市場布局,占領全國家具/家居市場。2002 年,宜得利在東京證券交易所主板上市;2004 年,宜得利延遲一年完成了企業定制的第一個 30 年目標(1973-2003 年),即“開設 100 家店鋪、實現 1000 億日元銷售額”。在這個時期,公司銷售的商品中,家具所占的比例已經降到 40%以下,成為日本第一家家具與家居企業。

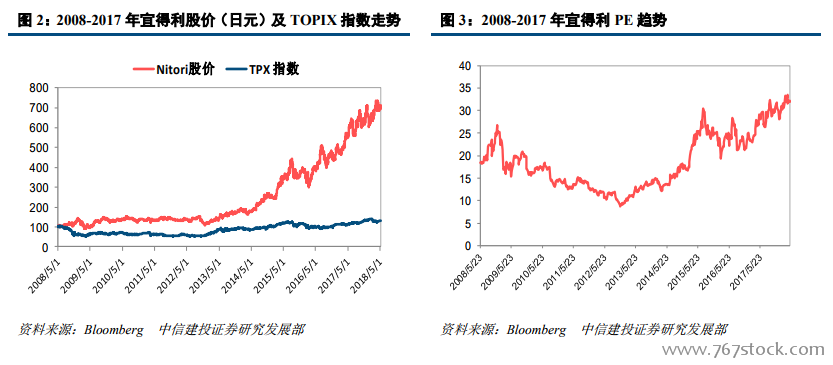

股價維持上漲趨勢,估值中樞上移。從資本市場的表現來看,自 2008 年以來,宜得利的股價上漲了 595%,同期 TOPIX 指數(東證價格指數)僅上漲 32%。其股價的上漲來源于兩個方面:一是公司業績的穩健增長,公司 2018 年凈利潤是 2008 年凈利潤的 3.37 倍;二是相比同業享有較高的估值,宜得利當前 PE 為 30.68 倍左右,同行業其他公司的估值僅為 17.6倍左右。

營業收入與凈利潤持續較快增長。2000-2017 財年,宜得利營業收入和凈利潤持續增長,營業收入從 632.6億日元增長至 5720.6 億日元(約 337 億人民幣),凈利潤從 19.7 億日元增長至 652.9 億日元(約 38 億人民幣),兩者年均復合增長率分別達 13.83%、22.86%,均遠高于同期日本 GDP 0.21%的復合增長率,即使在 2008 年、2011 年日本受國際金融危機和地震影響經濟衰退期間,公司也保持了良好的發展態勢。

毛利率與凈利率趨于穩定。2000-2017 財年,公司的毛利率從 46.94%穩步提升至 55.03%,累計提升 8.09pct,凈利率由 3.12%上升至 11.41%,累計提升 8.29pct,顯示了公司經營的穩健。