官方統計:到 2020 年中國接近 120 億激光器市場規模。從市場規模看,根據《2018 中國激光產業報告》,預計 2018 年全球激光加工裝備市場規模 131 億美元(折合 890 億元),中國激光加工裝備市場規模 600 億元(統計口徑不一樣,以中國口徑為主),其中切割與焊接市場規模 300 億元。按照 30%的成本占比(激光器占激光加工裝備成本 35%~60%),激光器的市場規模在 90 億元左右。按照此推算方法,到 2020 年,中國激光器市場規模接近 120 億元(暫沒有考慮激光器的整體降價幅度)。

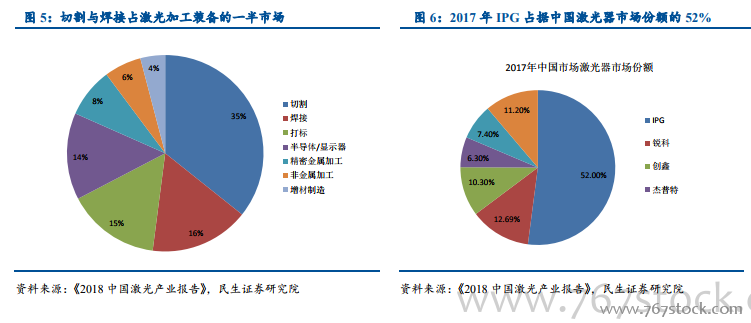

激光切割機替代傳統的切割工藝的滲透率取決于切割板材的經濟性。從切割板材厚度角度來看,激光切割機在切割 25mm 以下碳鋼、22mm 以下黃銅和鋁板、30mm 以下不銹鋼具有較高的經濟性。在切割 30mm 以上板材,尤其是切割 40mm 以上金屬板材,經濟性優勢體現尚不明顯(切割效果和成本制約)。目前這些 40mm 以上板材切割還是以等離子切割、火焰切割為主,被激光切割機取代的進程較慢。

從海外進口和主要企業應收數據可以看到,目前激光焊接的市場空間有限。根據海關數據,2014~2018 年 2 月,中國從國外進口的激光焊接機器人數量合計 259 臺,均價 286萬元。從國內主要激光焊接企業,聯贏激光、大族激光、無錫創科源等激光焊接企業的應收規模看,目前這個市場的規模預計在 20 億元左右,遠低于激光切割機市場。

特種光纖和泵浦源是核心器件。從激光器成本結構中可以看到,特種光纖、泵浦源和光學器件是激光器成本的主要構成,占比超過 80%,其中泵浦源和特種光纖又是光纖激光器原材料成本的核心來源,一般地,特種光纖占比約 20%、泵浦源占比約 30%。

主要元器件進口替代趨勢加速。泵浦源封裝、合束器、隔離器、中功率光纖光柵、激光傳輸組件等激光器零部件已經基本國產化,泵浦源芯片、增益光纖、光柵等是國產化的關鍵。