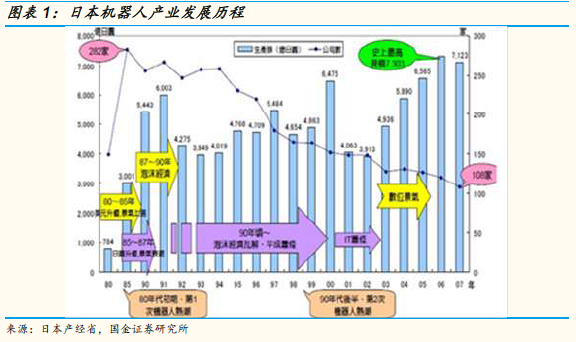

參照日本機器人產業發展歷程,我們認為中國機器人產業開始跨入全面普及期,有以下四個特征:(1)產業高速發展,隨著市場培育完成和下游需求激活,仍將保持年均25%以上的高增速。(2)形成了完整的產業規劃體系,行業發展由政策導向開始轉向市場導向。(3)已初步形成完整的機器人產業鏈,并出現與下游需求相匹配的產業集群。(4)由量的增長開始轉變為質的增長,未來2-3 年內是產業整合和洗牌期。

中國工業機器人產業面臨更沉重的競爭壓力:內部超前規劃,重復建設現象嚴重,泡沫浮現;企業普遍核心技術缺失,面臨空心化和邊緣化;外部國際企業深化布局,欲打造全產業鏈本土化,抓住3C 產業和新興產業的機會。同時也具備良好的發展機遇:人口結構轉變和傳統產業升級帶來的龐大需求;機器人使用密度處于低位,潛在空間巨大;豐富的人力資本儲備。

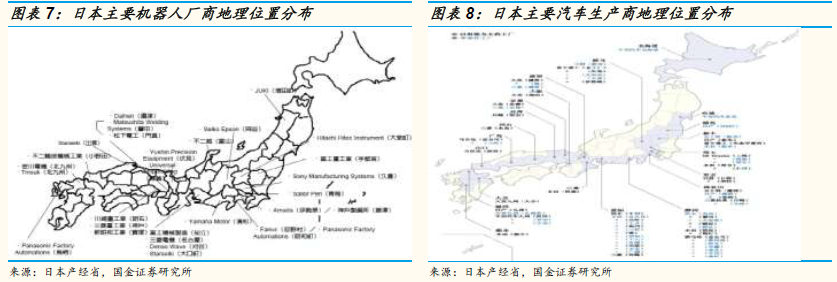

從產業鏈來看,上游核心零部件控制器和伺服電機已初步形成自主配套能力,同時具備資金、技術和人才的運動控制背景上市公司如匯川技術、機器人、埃斯頓等未來有突破的機會,減速機大格局短期難以改變。中游本體價格下行,國內外差距大,本體成熟的標志在于有足夠的穩定性,適應大規模用于汽車等自動化生產線,按目前趨勢國內本體短期內難以實現。走差異化路線發揮國內優勢如AGV 是突破口。下游系統集成汽車產業外資整體占優,國內局部突破,從焊裝線開始出現進口替代;3C 產業是藍海市場,未來3-5 年是最后窗口期。汽車和3C 產業5-10 年內有望出現50 億級的系統集成商。

我們認為未來10 年內三大趨勢將促進機器人的智能化和普及化,關注蘊含的投資機會:通用軟件平臺(操作系統)、人機協作、機器視覺和深度學習。有望在未來3-5 年內爆發,給行業帶來顛覆性的影響。此外,隨著智能化的發展,傳感器將會變得越來越重要。