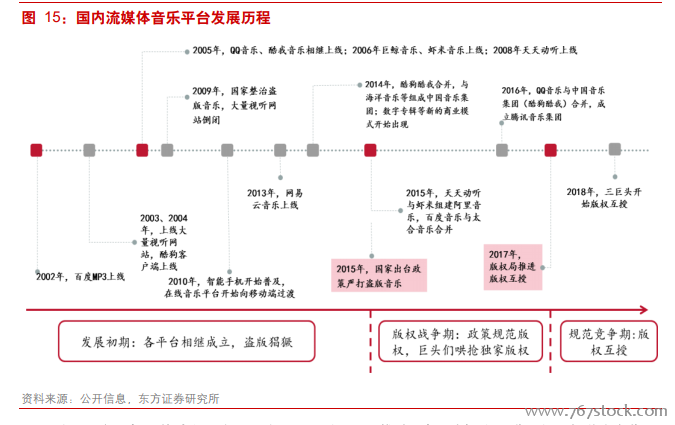

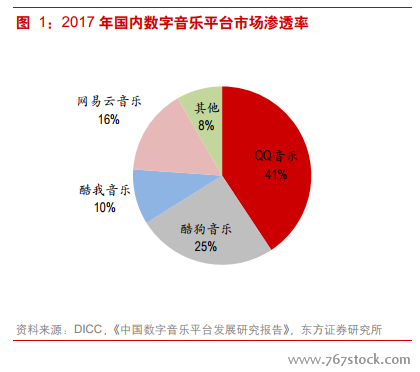

競爭格局:“一超多強”格局穩定,頭部效應進一步凸顯。國內流媒體音樂平臺主要包括 QQ 音樂、酷狗音樂、網易云音樂等,以免費增值模式為主。其中,2016 年 7 月 QQ 音樂與中國音樂集團(海洋音樂)合并后,騰訊音樂娛樂集團憑借旗下 QQ 音樂(市占率 40.7%)、酷狗音樂(市占率 25.4%)和酷我音樂(市占率 10.0%)三大平臺,成為國內流媒體音樂行業的核心玩家,合計市占率達 76.1%。此外,網易云音樂憑借獨特的產品調性和成功的營銷推廣,在行業中走出獨特發展路徑并擁有大批核心粉絲,市場份額達 15.6%。

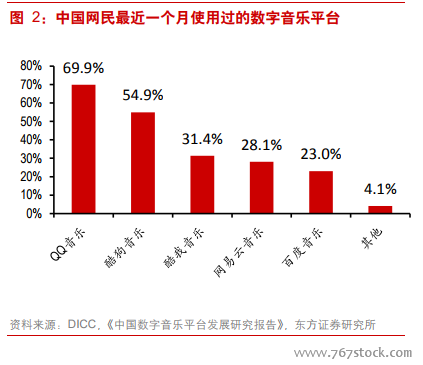

行業特點:用戶多、粘性強,但付費率仍有待提升。音樂作為一種高頻娛樂需求,用戶規模龐大,用戶活躍度高。截止 2018 年 6 月,網絡音樂用戶規模達 5.55 億,較 2017 年末增加 673 萬,占網民總體的 69.2%。音樂消費具有明顯的場景化特征,用戶更偏好在早晚高峰上下班路上及午休時間聽音樂,且與看新聞、工作學習、做家務等場景兼容。因此,音樂是一種高頻、長時間的娛樂消費方式,約 83.4%的用戶單次聽歌時長在半小時以上,41.8%的用戶甚至達 1 小時以上。

音樂產品的上述屬性和特點,決定了其被其他娛樂方式替代的可能性較低。根據 Questmobile 數據,盡管受短視頻、手機游戲等替代娛樂方式的爭奪,但在線音樂的滲透率仍在提升,2018 年 7月在線音樂用戶滲透率達 70.6%,同比提升 9.1pct。同時,從行業整體的 MAU 數據看,雖然 2017年 7 月至 12 月短視頻行業 MAU 從 1.9 億上升至 3.3 億,但對流媒體音樂并未產生產生明顯沖擊,同期流媒體音樂行業 MAU 從 5.2 億提升至 5.4 億。

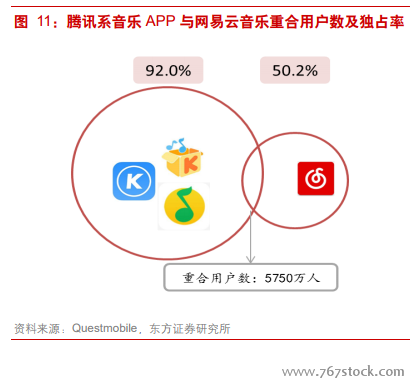

同時,音樂用戶對平臺的粘性較強,各平臺間的重合用戶少。根據 Questmobile 數據,2018 年 7月騰訊系產品與網易云音樂的重合用戶僅 5750 萬人,92%的用戶為騰訊系產品的獨占用戶,反映出用戶對單一平臺的忠誠度較高,我們認為這與歌單和個性化推薦帶來的轉換成本高有關。音樂消費的特殊性在于,相比電子書、視頻的一次性觀看,音樂在大多數時候是被反復收聽的,因此用戶會在流媒體音樂平臺創建歌單,轉換平臺需面臨較大的轉換成本。此外,為了提高曲庫的使用率,平臺會基于用戶積累的數據精準推薦歌曲。用戶在單個平臺使用時間越久,給予平臺的反饋越多,平臺對于用戶畫像的刻畫也越精準,因此推薦的歌曲會更加符合用戶的偏好,也加強了用戶對單一平臺的依賴。

但在龐大的用戶基數和較強的用戶粘性下,國內流媒體音樂行業的付費滲透率仍較低。2017 年末騰訊音樂付費用戶數僅為 1700 萬,用戶付費率 2.8%,顯著低于海外 Spotify 43%的付費率,且與國內數字閱讀(閱文集團 5%)、流媒體視頻(愛奇藝 12.7%)等行業相比亦偏低。我們認為其背后的核心原因在于:(1)海外用戶經歷過 iTunes 的數字音樂付費下載時期,對數字音樂的付費意愿已獲得培養;(2)中國互聯網發展伊始的定位為免費型服務,且國內版權保護機制不完善,版權意識薄弱,付費意愿較低;(3)更為重要的是,國內巨頭并未選擇大力推動付費,而是選擇了基于龐大的用戶流量進行變現模式拓展的發展戰略(后文將進行詳細分析)。較低的付費率也導致了國內音樂付費的收入規模較小,2017 年數字音樂付費市場規模僅 31.8 億元。